������������ ���º� ��������

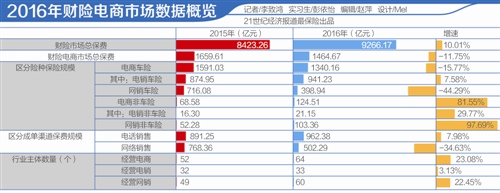

������ǰ���й�������ҵЭ�ᣨ�³ơ��б�Э������ʽ���ⷢ����2016����յ����г�������������������������桷���³ơ������桷�����������桷��ʾ��2016�꣬���յ����г��ۼ�ʵ�ֱ�������1464.67��Ԫ��ͬ���½�11.75%�����ڲ�����ҵ��������21.75���ٷֵ㣻����ҵ�����ʴ�15.81%����2015���19.70%�½�3.89���ٷֵ㡣

����������һ�仯�������������������ҵ���ѷ���ԭ�����桷��ʾ��2016�꣬���յ���ҵ��ʵ�ֱ�������962.38��Ԫ��ͬ������7.98%������������ҵ���ڲ��չ�˾ԭ���ձ��������е�ռ��Ϊ10.39%��ͬ���½�0.19%��

����Ŀǰ��������ҵ���շ��ʸĸﲻ����������г��������ڻ����ı侭Ӫ˼·����ȡ��Ч��ʩ����Ӧ�»����µ��г���������ҵ�����Ϳ���2016�꣬�������պ���ҵ��133.88��Ԫ��ռ��13.91%��ͬ�Ƚ���19.88���ٷֵ㣻����ҵ��807.35��Ԫ��ռ��83.89%��ͬ������17.74���ٷֵ㡣

����һλ���չ�˾ҵ����ʿ��ʾ��������ҵ����ֳ����������ƣ�������������۸����Ƶ���ʧ���¿ͻ��������������٣�������Ӵ������������ȣ��Ա㼤�����ݡ��ͷŲ��ܡ���

������ҵ����չ���������dz���ҵ�������г���ҵ��Ĵ������ۣ���ݳ��������յȳ��ո߶���صķdz����ǵ����dz��ղ�Ʒ���������������������������dz������������õ�����������������Ϊ��ҵ��չ�ȵ㡣

���������桷����ʾ��2016�꣬����������ҵ��ʵ�ֱ�������502.29��Ԫ��ͬ���½�34.63%��ҵ���ģ���ָ�������ҵ�����ٳ��ֳ������е����ơ�

������ҵ�����Ϳ���������������dz���ҵ��չ�����������족��2016�꣬����������ҵ�������������ȫ�걣�������ۼ�398.94��Ԫ��ͬ���½�44.29%����Ϊ��ɻ���������ҵ�������»�����Ҫ���أ��������dz���ҵ��������ָ���������ȫ�걣�������ۼ�103.36��Ԫ��ͬ������97.69%��

�������ڶ��ߡ�һ��һ������ԭ��21���;��ñ��������ڲɷ��з��֣�������ҵ���շ��ʸĸ����������ҵ�����Ƽ�������������������ת���ϡ��ķ�չģʽ����ƿ������������ͼ������²���Ӧ�ã������������ࡢ��ͨ��������ೡ�����������3��14�տ��ģ���������ת���ϡ���չģʽ���� �����������¼����ƶ��ṹʽת�͡�����

�����ӳɵ�����������2016�꣬��Ӫ������PC����+�ƶ��ˣ�����������ҵ������362.80��Ԫ��ռ��72.23%��ͬ���½�19.13���ٷֵ㣻������������������125.69��Ԫ��ռ��25.02%��ͬ������16.76���ٷֵ㡣

�������У���Ӫ�����Ļ���������ҵ��ռ�ȴ�83.79%�����ǻ���������ҵ�����Ҫ��Դ��˵���ͻ�ϰ���ڱ��չ�˾��Ӫƽ̨Ͷ�����ղ�Ʒ��������ƽ̨���ǻ������dz���ҵ�����Ҫ��Դ������ռ�ȴ�94.51%��˵�����û�����ϰ�ߺ��������������������������ƽ̨�ܹ����ݳ���ȷ����ͻ��������˻��˷��ա�

����������ԣ��б�Э��ظ����˱�ʾ����2016�꣬���̷dz���ҵ�����ǿ��������ά��82%�Ľϸ����١����У��������dz���ҵ��ͬ������98%�����̷dz���ҵ��ռ����2015���4%������9%����ˣ�Ӧ������������ѳ����������ھ������������������ڻ�������̬�ķ��ձ�������̽�����ƻ��ķ��ձ��ϼƻ������ϼ����������dz��յĴ��·�չ��������

��������ʿ���ƣ���2016�꣬���̳��չ�ģͬ���»�16%�����У���������ҵ���Ƚ�������ҵ�����ٻ���������г���ƽ�����������չ�ģ�������ijɣ���ɵ�������ҵ����������ǰ������������ģʽ�в����죬���ڳ�����չ�Σ���ҵ���շ��ʸĸ�������۸������ܵ��������

����������ˣ��ܷ�ҵ����ʿ�ձ��21���;��ñ������߱�ʾ��δ�������µ��г������£���Ҫȫ��ҵ��ͬ̽�ֺ��о���Ӧֱ��ҵ��ͱ�����ҵ̬ģʽ�ķ�չ���ɣ�̽���������ϻ���������ҵ��չ���ɵļ����ϵ���ƽ����̽��跢չ��

�������༭����Ƽ��zhaoping@21jingji.com��

���������ţ�������"ɽ��24Сʱ"���ſͻ��˻���ɽ���ֻ�����

��ɽ���ֻ������ģ��ƶ�/��ͨ/�����û��ֱ��Ͷ���SD��10658000/106558000678/106597009��

����༭���ܺ���

���α༭����������