4月10日上午,中国国家主席习近平在博鳌亚洲论坛2018年年会开幕式上发表重要主旨演讲,宣布了一系列中国扩大开放的重大措施。习近平主席强调了放宽外资进入金融服务业准入门槛,尤其提到要加快保险行业开放进程。中国人民银行行长易纲则表示,年内将全面取消外资保险公司设立前须开设两年代表处的要求。这让市场更加坚定了对保险市场深化改革的预期。

可以想见,中国保险市场开放在引进更多优质市场主体之时,可通过加剧市场竞争,倒逼中资险企提升专业服务水平。不可否认,中资险企在长期封闭的市场环境中,凭借着渠道优势,攫取了大量人口红利。然而,在客户服务层面、合规管理层面以及重要风险领域市场开发方面,却存在严重不足。

与此同时,中国保险市场的开放提速,能否加快中资险企的国际化进程?中国何时能诞生国际化大型保险公司?

中国保险市场对外开放程度不断提高

实际上,中国保险市场开放提速的信号早已发出。时至今日,中国保险市场对外开放的时间表、路线图日渐明晰。

中国保险市场开放始于2001年,中国加入WTO。中国“入世”承诺中有“允许外国寿险公司在华设立合资公司,外资股比例不得超过50%”的规定,这一规定沿用至今。友邦保险则因历史原因成为唯一一家在中国设有独资寿险分支机构的外国保险公司。

早在1992年,友邦保险便进入上海,在此之前,国内保险市场基本上被一般的保险以及某种类似于提供意外保障的银行存单的简单人寿产品所垄断。友邦保险不仅引进了丰富的保险产品和寿险代理人模式,还有专业的人寿保险管理方式和技术。

“友邦来得早,有贡献,所以能拿到更多的独资营业执照。”友邦保险的个例,或可给中国保险公司国际化路线提供一个参考思路,那就是:要趁早!

2013年以来中国保险公司国际化进程加速

“保险是现代经济的重要产业和风险管理的基本手段,是社会文明水平、经济发达程度、社会治理能力的重要标志。”2014年,国务院发布《关于加快发展现代保险服务业的若干意见》,以纲领性文件的形式明确了现代保险服务业在经济社会发展全局中的重要地位。与此同时,中资险企走出去的呼声也在“一带一路”的号召下日益高涨。

有人梳理了中国保险业国际化的十大标志性事件。其中有1980年,中国人保集团在英国伦敦设立联络处,标志着中资险企首次走出国门。2001年,中国出口信用保险公司成立。2012年,拓展险资境外投资范围,放开投资渠道。最后还有安邦保险集团在2014~2015年两年内的七次海外收购,其一是收购了一家比利时保险公司。

或许从险资出海的层面来看,中资险企不乏国际化动作,但实际上更多还是集中在香港。根据平安证券发布的专题报告,截至2016年12月份,我国险资境外投资余额为492.1亿美元,仅占保险业上季度末总资产的2.33%,与15%的监管比例相比存在很大的距离。

以分支机构的设立情况来看,中资险企的分支机构基本局限于国内,再远也仅到东南亚的新加坡。中资险企本身尚未走出国门。

从国际化事件的数量上来看,1980~2011年,30年的时间里,迈出实质性国际化步伐的中资保险机构共12家,国际化事件共计35件。而进入2012年之后,这一趋势明显加快,4年时间里,共发生国际化事件31件,而且这一趋势在最近三年表现得愈发显著,中资保险公司国际化步伐呈现出明显的加速态势。

有相关机构曾对15家中资险企国际化程度做过量化分析,得分10分以上的有7家。

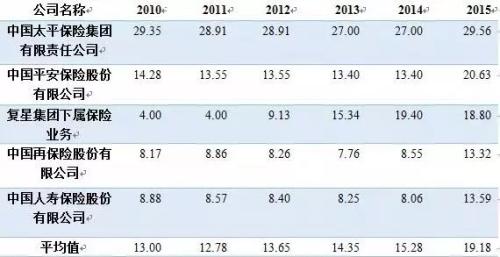

同时,他们对5家具有代表性的中资保险公司进行同样的量化分析,并引入时间维度。结果显示,中资保险公司的国际化进程正稳步推进,并于2013年之后有所加快。其中,中国太平保险集团国际化程度最高。

他们还对3家外资险企做了同样的国际化量化分析。通过中外对比可知,中资保险公司的国际化还处于起步阶段,整体国际化水平与国外大型保险公司相比,还存在很大的差距。

2014~2016年,5家中国企业在海外收购了12家保险企业。一位海外保险人士指出,“中国企业参与收购海外保险机构的趋势将会延续。”然而,2016年底的监管大转向,给保险业国际化进程打上了一个问号。

银保监下,中资险企国际化进程或遭遇监管困境

过去两年来,中国的保险监管不断加码,监管趋严有利于行业的可持续发展,并为外资险企提供了更为平等的竞争环境。但监管趋严也给中国保险业的国际化发展带来了不确定性。

2018年2月25日,3家中资险企收到中国保监会的监管函,原因均是“境外投资业务违反了《保险资金境外投资管理暂行办法实施细则》关于可投资国家或者地区的相关规定”。

就在3张监管函下发之前不久,2月12日,保监会和国家外汇管理局联合发布了《关于规范保险机构开展内保外贷业务有关事项的通知》,这个面向保险集团公司、保险公司、保险资产管理公司和有关托管机构的文件,对内保外贷业务做出了明确的限定。保险机构如有违反,保监会将记录其不良行为并责令整改,情节严重的,采取暂停该保险机构开展内保外贷业务或境外投资业务等监管措施。

同在2月,安邦集团被保监会接管。有消息传出,安邦将清理违规资产,尤其是海外资产。而实际上,当前中国保险公司国际化的主要方式就是险资运用,包括产业投资和内保外贷业务。而安邦的激进投资行为在触犯监管红线而被监管关注的同时,也给险资出海敲响了警钟。

在此背景下,民营金控集团进入监管视野,在银保监合并之际,被推上风口浪尖。“两会”期间,有政协委员建议,对于保险系金融控股公司、地方政府主导的金融控股公司、民营控股金融集团、互联网金融集团等四类,应当由监管部门予以重点关注。

3月,新任央行行长易纲指出,“少数野蛮生长的金融控股集团存在着较大风险,抽逃资本、循环注资、虚假注资,以及通过不正当的关联交易进行利益输送等问题比较突出,带来跨机构、跨市场、跨业态的传染风险。”

金融监管风向变化,体现着国家金融去杠杆和防系统性金融风险的决心。

实际上,中资险企的国际化路径与金控集团发展何其相似。险资的境外投资占比长期停留在2%左右,与15%的监管比例相比存在很大的距离。是险资不想出海吗,只怕未必!

中国何时能诞生国际化大型保险公司?

在开放金融市场的背景下,带着中资险企走出去的憧憬,我们有理由发问:中国何时能诞生国际化的大型保险公司?不幸的是,对比欧美保险市场的发展,答案似乎并不乐观。

今年4月份,有人在网络上发问:

为什么美国保险市场是全球最大的市场,但是大型保险公司却主要是欧洲的?

对此,经济学家巴曙松给出了自己的分析。其中核心就是,监管模式的差异造就了欧洲大型保险公司的发展。为了推进欧盟一体化进程,欧盟通过持续改革监管体制,推动各成员国保险监管趋同化,促进了欧盟大型保险公司扩张。

与欧盟致力于构建统一的监管标准不同的是,美国在很长一段时间内对保险市场采取以州监管为主的监管体制,每个州都有相对独立的监管法律和标准。直到1999年,美国才取消了保险公司开设分支机构的种种限制,而且允许银行控制子公司从事保险业务而不受州政府的监管。这样,美国保险公司跨州和跨国经营活动才逐渐增多。

此外,欧洲大型保险公司较早就进行了海外扩张,并在全球市场上并购,不但扩大了规模,也大大提升了知名度和影响力。与欧洲保险市场不同,美国的保险市场可以算是属于内向型的,大多保险公司专注于国内业务。

受监管因素以及历史沿革等方面的影响,美国保险公司更注重专业化经营,欧洲保险公司更注重多元化、综合化经营。

2016年,欧洲前五大保险公司――法国安盛公司、德国安联集团、意大利忠利保险公司、瑞士苏黎世保险集团、英国保诚集团的总保费收入占欧洲保险市场的28%。

而美国市场上则涌现许多以专业化为特色的保险公司。以健康险为例,2016年,美国健康险保险公司达到1095家,占美国保险公司总数的24%。

对比来看,中国保险市场与美国更加相似,相对封闭且体量庞大。中国险企在专业化、特色化道路上,依然有巨大的发展空间。与此同时,在中国特色的监管环境中,中资险企在公司治理层面还存在诸多不足,行业乱象问题严重。轻言走出去,打造国际化保险公司,还为时尚早!

初审编辑:周海升

责任编辑:张田夏荫