大众网・海报新闻济南3月14日讯(记者 张雪)近日,消费者朱女士向记者爆料称,在平安普惠贷款期间,遭遇了“套路贷”,贷款前承诺21%左右的贷款年利率,还款时却高达近36%。原本贷款为了解“燃眉之急”,没想到反而“引火上身”。朱女士希望通过媒体反映能引起相关部门重视,尽快出重拳解决此类问题。

贷款年利率近36%

打开平安普惠官网的公司简介,“努力打造全球最值得信赖的、客户首选的小微信贷服务品牌”的愿景让人印象深刻。然而,作为平安普惠的贷款人,朱女士却一连给出了几个“套路太深”的评价。

时间回溯到2019年底,当时的朱女士因为有资金需求,经人介绍认识了平安普惠的业务员。“他跟我说贷款月利率1.79%,我算了一下贷款年化利率21 %左右”朱女士告诉记者,“看到贷款需要确认保险,当时的营销员跟我说保险不扣费,也没有告诉我有其他费用”。

因种种原因,朱女士咨询后并没有立即付诸行动,而是在两个月后,即2020年1月3日去办理了15万贷款,填写贷款手续时,因为不放心,朱女士在进行保单确认时再次询问业务员,业务员的答复是“月保险费,月服务费都是利息的一部分”,并且可以提前还款,“还款6个月以上就不收违约金了”。朱女士打消疑虑,当天办完了贷款手续。

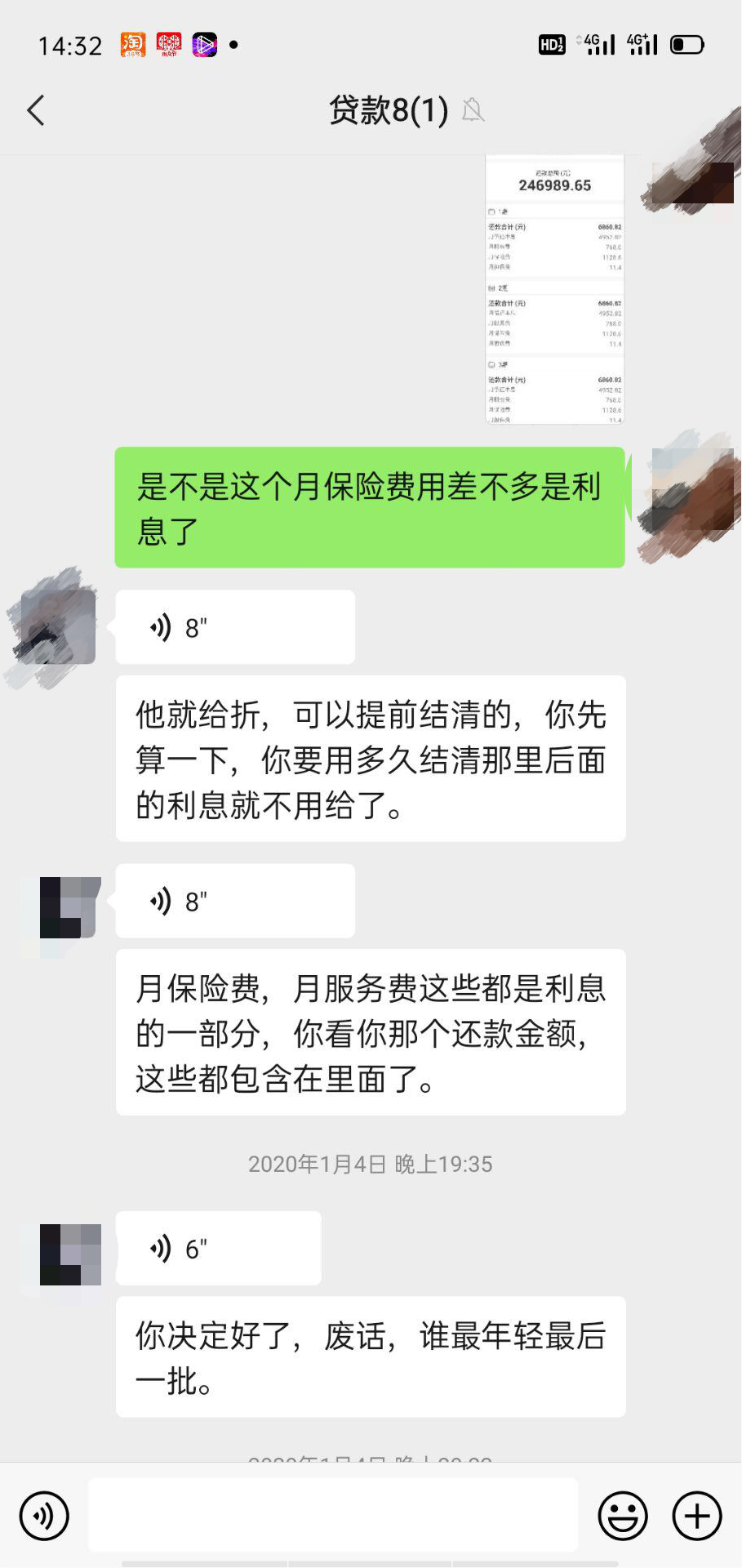

还款几个月后,朱女士越想越不对劲。15万贷款每月还6800元,还36期,总还款额高达24.6万。虽然不是专业人士,不会计算贷款年化利率,但她自我感觉还款压力巨大。“当时能想到的就是想尽一切办法提前还款”朱女士说。按照平安普惠提供给朱女士的还款计划表,记者找到业内人士,按照实际还款额测算后发现,朱女士贷款年化综合成本近36%。平安普惠业务员提到的保险费、服务费加上其他费用,每月还要收取1908元的费用。也就是说,朱女士除去每月应还本机利息外,还需要额外缴纳1908元。

然而,想提前还款也并不顺利。因为并不清楚具体的还款方式,朱女士办理提前还款手续时才发现,当时自己以为的还款方式“每月还固定本金+利息”实际上是变相等额本息的形式。朱女士在平安普惠APP上却只能查到当月偿还本息,并没有本金和利息的明细。朱女士对此感到非常疑惑:“我不知道他们平安普惠的套路,不知道他们具体的费用组成,但是他们的业务员是知道的很清楚的,为什么贷款前不告诉我?”朱女士已经还款6个月,将近一半的还款额都是利息和保险费等。现在要想提前还款,仍需偿还12万多的本金。朱女士说:“如果知道是这样计算的,当时就不会贷了”,她还说到,“我对他们平安普惠这种误导消费者欺骗消费者的行为坚决不能接受!”

多次投诉仍悬而未解

“这种行为存在误导贷款人的嫌疑”,从业十余年的专业人士告诉记者,“如果把保费也折算进去的话,利息极高。消费者应该擦亮眼睛,仔细看好条款,问清楚再贷款。”而平安普惠告诉朱女士,所有贷款流程合法合规,不会对朱女士的情况进行退费处理。

“我的合法权益深深受到了伤害!”朱女士气愤地说,“他们睁眼说瞎话,偷换概念地为自己狡辩,我被误导签下了贷款合同,他们却利用合同来证明他们的合法合规,这种强盗逻辑合法吗?”朱女士对自己的遭遇感到愤恨,并因此事投诉、举报多次,问题仍然悬而未解。

记者联系平安普惠,给出的回应是:平安普惠在办理贷款业务过程中,流程合法合规,消费者的一切线上操作皆有留痕。

平安普惠业务集群,是中国平安保险(集团)股份有限公司(股票代码:601318)联营公司――陆金所控股(NASDAQ:LU)旗下开展融资担保、融资咨询、小额贷款等业务的多家公司的总称。

2017年、2018年及2019年,平安普惠新增贷款总量复合增长率达到19.8%。虽然2020年上半年受到疫情影响,但其新增贷款也同比增长24.8%,达到2845亿元。

业内人士称:“平安普惠增长势头迅猛,背后却有不少贷款人等待维权,要想做到‘最值得信赖’,平安普惠还有很长的路要走。”

即日起,广大网友可扫描下方二维码,把您在金融消费中的不愉快遭遇以及维权案例告诉我们,大众网财经将积极搜集这些案例,并及时反馈给各金融机构,搭建网友与金融机构的沟通桥梁,积极帮助网友进行维权,倾听事实、还原真相,协助您破解难题。

初审编辑:

责任编辑:张雪