证券日报记者 赵子强

5月10日,A股三大指数低开高走,上证指数开盘跌破3000点后盘中再次收复。截至上午11:30,上证指数涨0.17%,报3009.22点;深证成指涨0.39%,报10807.61点,创业板指涨1.41%;沪深两市合计成交额5317亿元,较上一个交易日出现放量;总体来看,A股市场个股涨多跌少,上涨个股为2761只。

资金方面,北向资金早盘净流出80.38亿元。两融资金,截至5月9日,上交所融资余额报7725.94亿元,较前一交易日增加19.58亿元;深交所融资余额报6682.76亿元,较前一交易日增加1.33亿元;两市合计1.44万亿元,较前一交易日增加20.91亿元。

表:5月9日申万一级行业两融交易情况

制表:赵子强

制表:赵子强

对于后市,业内普遍认为,尽管隔夜美股大跌,但对A股的冲击有限。

英大证券首席经济学家李大霄认为,美股下跌对全球股市的影响较大,美股是全球股市的风向标,美股不稳会大概率影响全球股市的稳定,A股也难免会受到一定程度的拖累。A股3000点再度遭受重大考验。李大霄补充道,悲观的时候也要抱有希望。我国全年经济目标并没有调整,一系列稳定经济的政策正在加大力度,稳定资本市场要求提高,长期投资者的引入增加了蓝筹股的需求。银保监会和央行及时表态支持经济稳定。15年的历史证明,3000点失守也会收复的。

爱建证券表示,股指节前迭创新低后出现报复性反弹,但股指在完成反弹第一目标并有效回补下行的跳空缺口后,上行压力逐级显现,股指出现拐头下行,同时多空双方分歧也逐步加大,周一股指涨跌互现但成交量再创地量,表明市场观望气氛浓重投资者参与度极为有限,预期短期股指仍将延续宽幅震荡,密切关注创业板指动向,重个股轻指数,严格控仓精选个股操作。

对于投资方向,睿郡资产管理合伙人兼首席研究官董承非表示,高股息板块是重点考虑的地方,今年更多的是自下而上地选择一些中等市值的公司。他认为,可能未来一段时间市场还处于一个过渡期,在过渡期内,不能寄予太高的回报期望。但现在唯一的好处就是真正的无风险收益下来了。

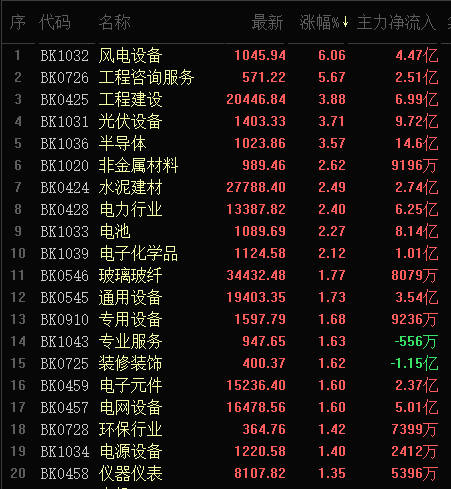

热点行业方面,截至5月10日11:30,有57类东方财富行业上涨,占行业板块总数的66.28%。风电设备行业居涨幅榜首,此外,工程咨询服务行业的涨幅超5%,达到5.67%;跌幅居首的行业是煤炭行业,下跌3.40%,此外,还有石油行业和采掘行业,跌幅均超2%。

具体来看,截至5月10日11:30,风电设备行业中有4只个股封涨停板,多达10只个股涨幅超5%,仅湘电股份一只微跌0.13%。

消息面,5月9日,央行发布《2022年第一季度中国货币政策执行报告》。报告指出,抓实碳减排支持工具落地,加大对大型风电光伏基地及周边煤电改造升级的支持力度,在确保能源供应安全的同时支持经济向绿色低碳转型。

近日,内蒙杭锦旗乌吉尔嘎查风电场――山东能源集团100兆瓦风电项目,首台风电机组完成吊装。项目属于“蒙电入鲁”配套新能源项目,计划于2022年底前并网发电,建成投运年可发电量约3亿千瓦时,年可节约标煤9.39万吨、减排二氧化碳28.25万吨、减排二氧化硫1756.2吨、减排氮氧化物放2637.4吨。

国泰君安最新研报显示,板块盈利分化,静待装机量回升。分板块看,主机和轴承/滚子在2021年和2022Q1利润均实现较快增长;海缆由于收入确认延迟,2021年利润率略有下滑,2022Q1确认收入产品结构改善,毛利率环比大幅提升;塔筒2021年利润稳健增长,2022Q1因疫情影响交付量利受损;叶片、锻/铸件2021年及2022Q1盈利能力均下行。随着疫情好转,我们判断风电装机在Q2后期逐步回暖,2022Q3进入旺季,风电设备厂商盈利能力有望修复。

对于投资标的,光大证券认为,可从三大逻辑布局:(1)国内海风项目发展有望提速,推荐东方电缆,关注大金重工、恒润股份;(2)国产替代逻辑下,关注五洲新春、新强联;(3)盈利修复逻辑下,关注日月股份。

初审编辑:

责任编辑:张璐