张蕴萍 中共山东省委党校,济南,250103

杨友才 青岛科技大学经济与管理学院,青岛,266061

牛欢 中央财经大学经济学院,北京,102206

原文出处:《管理评论》2018年第12期,第32-41页

内容提要:本文在测算山东省17地市金融效率的基础上,采用空间动态面板杜宾模型(spatial dynamical penal Durbin model),探讨金融效率对吸收FDI的影响。实证结果表明:山东省各市2001-2016年间FDI的分布存在空间相关性和路径依赖性;短期内金融效率对FDI的流入在区域内具有抑制作用,但是在区域间产生空间促进效应,且这种效应在长期内得到了加强。FDI流入的表现方式为“主动型”而非“牵拉型”。无论短期和长期,人均工资对FDI流入具有显著的正向作用,且长期内人均工资对FDI流入存在区域间竞争效应,这在一定程度上说明了中国的“人口红利”在某些省份还依然存在。第二产业占比对FDI的流入在长、短期内都产生促进作用,发展第二产业在一定时期内依然是吸引FDI的有效手段。

关 键 词:空间杜宾模型///空间溢出效应FDI金融效率

改革开放40年来,中国吸引外商直接投资(foreign direct investment,FDI)的成绩举世瞩目。大量FDI的引入不仅弥补了改革初期资金的不足,而且促进了技术创新[1]和产业升级[2],推动了中国经济的快速发展。但是,据《2017年世界投资报告》显示,中国外资流入虽处于历史高位,仍比上年微降1%。在逆全球化背景下,2016年全球FDI流量下降2%,其中各新兴经济体FDI吸入量下降了14%,降至6460亿美元,FDI投资流动方向由新兴经济体转向欧美老牌发达国家。在亚洲区域内,由于我国近些年来劳动成本大幅上升、环境规制强度不断加大、自然资源不断减少等一列问题,直接导致生产成本优势减弱,与此同时东南亚国家劳动力依然较为廉价、环境管制宽松、生产要素成本低,致使大量外商直接投资从中国转向东南亚国家。

中国吸引FDI不仅面临着欧美逆全球化和东南亚成本优势双重挤压的外部不利条件,内在发展也存在各省引资竞赛的严重非均衡发展[3]。过去各地政府为吸引FDI的流入,在财政和土地方面对外资实行超国民待遇政策。这一政策虽然有利于FDI的流入,但是却在一定程度上造成了民族企业处于不平等竞争地位,从而损害了民族企业的发展。随着FDI超国民待遇政策逐步取消,中国吸引FDI的能力将会越来越弱。为了改变这一颓势,结合国家发展战略和发展实际,打造新的吸引点、制定新的政策促进FDI的流入,成为经济学界较为紧迫的研究问题之一。党的十八大以来,中国经济进入新常态,经济增长下行压力不断增大,党中央坚持以推进供给侧结构性改革为主线,加快推动新旧动能转换和经济结构战略性调整与经济转型升级,服务业主导地位在不断增强。金融业是服务业的主要产业形式之一,发展金融业以加速FDI的流入是契合国家战略的重要举措。因此,研究金融发展对吸引外商直接投资具有十分重要的现实意义。

以往文献对于FDI区位选择的因素聚焦在税收政策、劳动成本、市场需求、基础设施等方面。李国平等认为环境规制对于工业引进外资具有抑制作用,党的十八大之后,中国政府对环境污染的“零容忍”在一定程度上限制了第二产业的发展,其吸引FDI能力下降趋势明显,过去依靠牺牲环境为代价来吸引FDI的老路子将行不通[4]。苗建青和邵青贤研究认为劳动成本的提高并不影响FDI的流入[3]。但是,杨友才和牛欢以广东、山东两个经济大省为样本,研究发现劳动成本在吸引FDI能力上存在门槛效应,在达到阈值之前,FDI对于劳动价格的变化并不敏感,但是一旦超过阈值临界点,劳动成本对FDI弹性变大,说明中国在吸引FDI方面的“人口红利”正在逐渐消失[5]。

一些国内外学者认为金融发展是影响FDI的重要因素之一。Ju和Wei研究发现具有有效金融制度的发达国家通常是外商直接投资的净出口国和金融资本的净进口国;发展中国家薄弱的金融体系往往呈现出相反的模式:金融资本净出口,但外商直接投资净进口[6]。Adam和Tweneboah认为股票市场发展和FDI存在互为因果的关系,完善的股票市场能够增加上市公司的流动性,降低融资成本,因此能够吸引更多的外来投资者,同时FDI的流入有助于股票市场的完善[7]。王建增发现中国中部地区金融发展的滞后阻碍了FDI的流入:一方面在于企业运营的后续资金主要来源于当地金融机构,落后的金融市场无法满足外资的金融诉求;另一方面由于跨国投资衍生的国际贸易所需的金融服务需求无法得到满足[8]。Otchere等认为相对完善的金融市场传达出如下信号:经济充满活力、包容性发展、市场环境友好,而且完善的股票市场能够增加上市公司的流动性,降低融资成本,因此能够吸引更多的外来投资者[9]。Albulescu与Cuadros等研究发现金融市场的发展有利于FDI的流入,各国金融发展水平不同导致FDI的溢出效应的不确定性[10,11]。这些研究基本表明金融发展促进FDI流入,但是另一种截然不同的观点同样得到部分学者的支持[12]。陈万灵和杨永聪从金融视角探究中国金融发展水平和FDI流入量之间的关系,结果显示二者之间存在负相关性[13]。主要原因在于中国金融体系以国有银行为主导,股票、债券、保险等市场发展缓慢,融资渠道以间接融资为主,而且存在信贷资源分配所有制歧视问题[14],即银行更倾向于将信贷资源分配给国有大中型企业,由于民营企业信息不透明,金融机构和民营企业存在严重的信息不对称,银行放贷风险大[15],这种扭曲的金融市场使民营企业面临严重的融资约束,被迫转向外部金融体系融资,导致FDI流入。冼国明和冷艳丽研究发现金融发展和地方政府债务的高值聚集区对应于外商直接投资的低值聚集区,反之亦然,并进一步运用空间计量模型验证了金融发展和地方债务存量扩张会抑制FDI流入[16]。东部地区地方政府债务对FDI挤出效应比西部大,而西部地区FDI的流入对金融市场的发展更敏感。不但金融体系扭曲金融资源配置,造成FDI的被动流入;同样,金融效率的低下也会导致FDI的被动流入。我国虽然有大量居民储蓄,但是无法转化为有效投资,以储蓄与贷款占比来衡量金融市场效率偏低,此时FDI的替代效应产生。但是当金融发展到达一定门槛,这种金融抑制效应会减弱甚至消除[17]。金融发展和外商直接投资之间的非线性U型关系也得到了Dutta和Roy的证实[18]。因此可知,金融因素对于FDI具有双重效应:替代效应和互补效应,在金融发展的不同阶段有不同的效应体现:由于国内信贷资源配置扭曲,存在信贷资源分配所有制歧视,民营企业通过引入FDI更多的是弥补资金短缺,也就是说金融发展的滞后会导致FDI的流入;而当金融发展相对完善可能会抑制FDI的流入。

上述文献论证了金融发展对于FDI流入具有双重效应,但是金融发展包括不同的维度:金融规模的扩大、金融结构的变化以及金融效率的提升。不同维度可能对FDI流入产生不同的影响,熊勇清和孙会认为长三角经济圈的金融效率的提升促进了FDI溢出效应,而金融规模的扩张阻碍了FDI扩散效应[19],而且张亮等利用System GMM方法研究金融效率与FDI流入关系时发现二者存在正向相关性,并且这种相关性随时间推移越来越强[20]。这种溢出效应是将FDI与金融发展指标构成交互项作为解释变量,当被解释变量对FDI求偏导数时,交叉项为正则说明FDI具有溢出效应,强调的是FDI的正外部性,与空间意义上的溢出效应存在差异:前者强调金融效率作为催化剂,加速FDI技术性溢出,提高全要素生产率;后者则强调了金融效率对周围地区FDI流入的带动作用,描述的是金融效率与FDI的空间相关性。

目前国内外的研究视角主要集中于利用交叉项研究FDI的溢出效应,而利用空间自相关性方法进行分析的文献相对较少,且这些文献通常是研究FDI空间溢出效应对周围邻近地区全要素生产率和经济增长的影响[21,22],对于FDI自身空间效应并没有得到充分认识。Mi和Yum研究证明我国FDI确实存在区域集聚现象,高值集聚和低值集聚分属第一象限和第三象限,并且FDI存在空间正相关性[23]。张贤和周勇使用莫兰指数(Moran's index)揭示了我国在省际层面上FDI的流入量存在显著的正相关关系[24]。何兴强和王利霞从地级市层面给出了进一步的佐证,认为各城市之间的FDI流量具有空间集聚效应[25]。韩剑和张凌利用高阶权重矩阵研究表明FDI的扩散具有空间递减效应[26]。虽然FDI在空间上的溢出效应在递减,但是在时间上的FDI溢出效应却在增强[27]。但这些研究都未将金融因素纳入吸引FDI的空间分析框架内,这就很难全面反映吸引FDI的要素,尤其是金融发展方面的因素。

山东省既没有像深圳特区享受国家吸引FDI的优惠政策,也没有像浙江省一样具有较为发达的民间金融,但是该省作为人口大省具有丰富的劳动力优势,并且具有与韩国、日本隔海相邻的优越区位条件,经济实力稳居全国第三。然而,近几年来山东省的外商直接投资总额排名一直徘徊在六七位,作为拥有良好工业基础和优越区位因素的经济大省,其FDI流入总额排名与经济地位并不相匹配,因此以山东省为例探讨影响吸引FDI流入的因素具有一定的代表性和前瞻性。虽然,彭怡等利用熵权Topsis方法从市场成本、集聚、制度等因素探讨了外商直接投资在山东省的最佳区位选择[28],但是并没有从空间实证的角度作深入研究。有鉴于此,本文采取如下研究思路:以山东省为例,首先检验FDI的流入是否存在空间相关性。其次探讨金融效率对于周边地区FDI流入的间接影响是否显著性存在以及对本地区FDI的直接影响是否有区别;FDI的流入是否存在路径依赖以及金融效率对于本地区FDI流入的短期和长期直接效应如何,对周围地区FDI流入的短期和长期间接影响如何。

金融效率测算

由以上理论分析可知,在金融发展的不同阶段,金融因素对于FDI的流入存在两种不同的效应:替代效应和互补效应。金融发展包括金融规模、金融结构以及金融效率等三个维度,对于金融发展水平的衡量也逐渐从金融规模向金融效率转变[29]。本文重点从金融效率角度研究金融因素对FDI流入的影响。而如何科学测度金融效率是研究金融发展与FDI流入之间关系的基础性工作,目前存在两种测度方式:单一比率测算和DEA(数据包络分析)模型测算。单一比率测算通常采用储蓄—投资转化率代替[30]、私企信贷的GDP占比[31]、农业贷款与农村居民储蓄存款比率[32]等。由于单一比测算比较简单,难以反映出金融效率的内涵,缺点比较明显,因此衡量金融效率更多采用DEA方法[33]。DEA方法相比单一比率测算的优点在于其能够评价多输入、多输出效率测度问题,而且事前不需要设定具体函数形式,因此可以测度具有复杂生产关系的决策单位的效率。故本文采用DEA方法对山东省各地市2001年至2016年的金融效率进行测算,以期科学地测度出山东省各地市金融效率水平。

区域金融效率既涉及宏观金融效率又包含微观金融效率,所以在指标选取时需要考综合虑宏观和微观层面的各项指标,因此测度山东省各地市的金融效率选取如下指标:投入指标1:金融机构贷款余额,这一指标能够体现该地区金融机构为经济发展提供的金融资本数量,可利用金融机构年末本币贷款余额进行衡量;投入指标2:金融机构从业人员数量,这一指标能够反映金融业投入的劳动力状况,从业人员数量越多代表该地区在金融业地区投入的劳动力就越多;产出指标1:人均GDP,在投入指标1和2相同的情况下,人均GDP越高说明金融配置资源效率越高;产出指标2:人均金融资源,这一指标能够很好地衡量金融发展水平,人均金融资源越高说明金融发展水平越高。

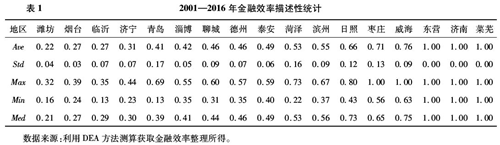

将投入指标和产出指标输入到DEA模型中,得出山东省各地市自2001年至2016年的金融效率,限于篇幅原因并未将结果呈现在文章中,下文从横向(各地市)和纵向(时间维度)两个方面分析山东省金融效率状况。从表1横向角度分析认为潍坊、烟台、临沂、济宁、青岛等5地市的金融效率普遍较低,除青岛以外,其他地区一直处于低位波动且波动幅度较小。而济南、东营、莱芜、威海、枣庄、日照等6地市的金融效率较高,其中前三者始终处于高位且无波动,后三者波动幅度较大,并且威海、日照总体呈现下降趋势,枣庄则表现为先上升后下降趋势。

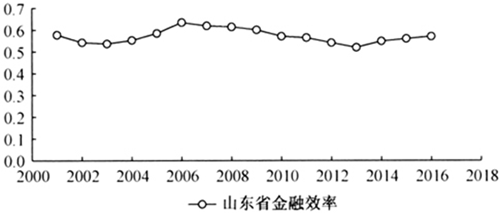

图1为2001年至2016年山东省平均金融效率的测算,可以看出山东省整体金融效率偏低,且波动幅度较小,呈现先上升再下降后上升的趋势,尤其在2008年美国次贷危机后,山东省金融效率不断下降。原因在于金融危机后,为遏制经济下滑实施的强刺激经济政策导致大量信贷资源配置到市场效率不高的“僵尸企业”,从而造成金融资源配置扭曲、效率低下。而在2013年后山东省整体金融效率有所提升,主要原因在于当年山东省出台的“山东金改22条”产生了较为理想的政策效应,促进了金融发展、提升了金融效率。

图1 2001-2016年平均金融效率

FDI空间相关性检验

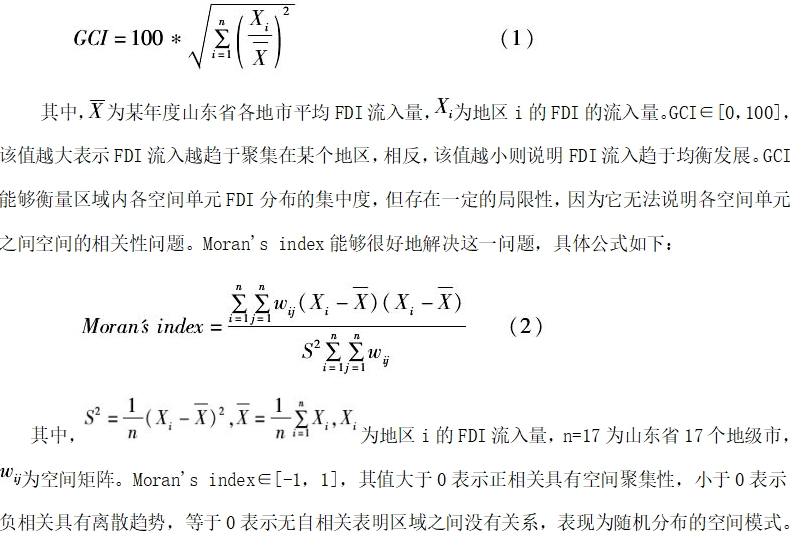

空间计量分析基础性研究工作的关键因素是空间相关性结构设定,目前绝大多数都利用空间矩阵外生给定方法,也就是利用预先设定的空间矩阵来表示空间结构相关性。本文立足欧几里德空间角度构建空间矩阵,其主要规则包括Rook's Rule、Bishop's Rule、Queen's Rule,采用二进制邻接矩阵(binary contiguity matrix)的Rook's Rule规则,具体定义如下:

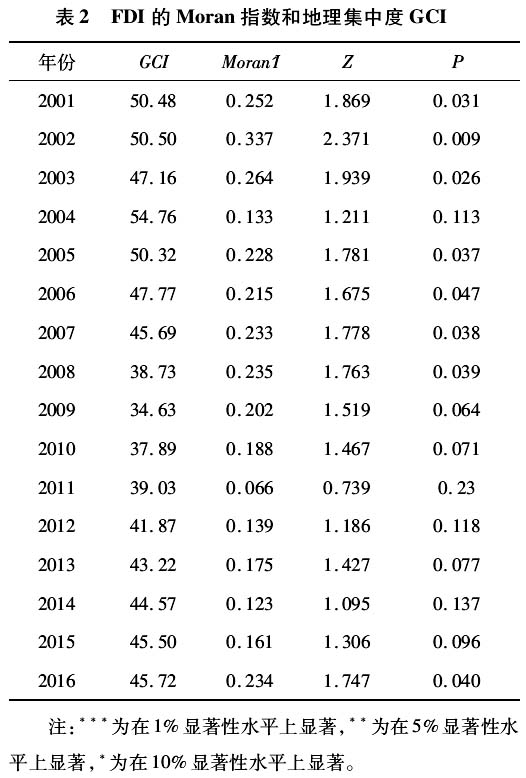

从时间维度分析,GCI从2001年至2016年总体呈现出先下降后上升的趋势,这说明FDI流入近年出现分流加大现象,集中程度在逐渐加强,但是由于GCI数值偏小,并不能有力地证明聚集现象;而Moran指数自2001年至2016年均为正数,充分说明山东省各地市FDI流入存在空间相关性,空间相关性的存在为FDI空间效应分析提供了很好的证据,为进一步研究提供了扎实的统计基础。

实证研究

1.变量选取和数据来源

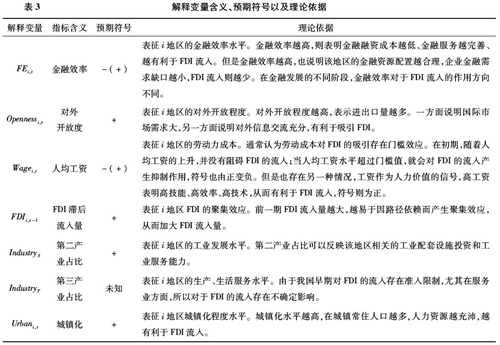

影响FDI区位选择的因素除由路径依赖产生的聚集效应外还包括金融效率、对外开放度、人均工资、第二产业占比、第三产业占比以及城镇化,关于解释变量选取的理论依据以及预期参数估计正负方向,详见表3。以上数据全部来源于《山东省统计年鉴》或者统计年鉴计算而获得。

在选取解释变量时并没有选择GDP或人均GDP,主要考虑到跨国公司投资对于市场规模的考量并非基于山东省的市场需求,而是基于中国市场或者国际市场,因此将山东省各地市人均GDP加入模型显然并不符合现实。本文尝试将人均GDP指标纳入模型中,得出的回归结果也并不显著,印证了上述分析的合理性。

2.模型构建

Moran指数证明FDI具有空间效应,但是空间效应可能由FDI空间滞后相关引起,也可能由空间残差相关引起,Moran指数检验并不能确定模型的具体形式。目前国内大多数研究是采用Moran指数、LM_Lag、RLM_Lag(空间滞后稳健性检验)及LM_Error和RLM_Error(空间误差稳健性检验)相结合的方式来选择模型。

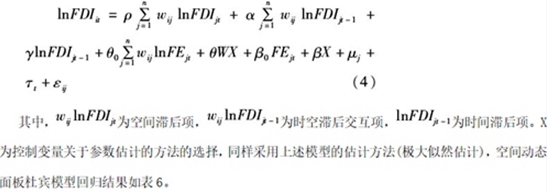

依据Anselin方法对空间面板模型进行LM检验,其检验结果如表4所示。检验结果显示,基于无空间效应线性模型拒绝了所有原假设(除RLM_lag外),因此可以同时接受SAR模型和SEM模型,该情况下通常优先考虑SDM(空间杜宾模型)①。其原因在于LeSage和Pace认为真实数据生成过程即使是SAR、SEM、SAC模型,利用SDM模型都会产生无偏估计[35]。

只有当地区i和地区j之间的共同边界大于零时,二者的空间交互作用才能发生。由于山东各地市经济辐射有限,与上海、北京、深圳等经济重镇的辐射范围有显著差别,故而未采用高阶邻接方式构建空间矩阵。另外,如果以社会距离和经济距离构造空间矩阵,这两个变量通常随时间而变动,会产生不确定性溢出效应,并且经济差异的大小与空间溢出效应的强弱未必有直接关系[34],故而并未利用经济空间距离构造空间矩阵。

构建空间矩阵旨在确定空间结构关系,利用该矩阵检验FDI空间相关性是进一步研究的基础,因此本文采用Moran's index以及地理集中度GCI来衡量FDI空间相关性和空间均衡性。首先对二者进行定义:

通过Wald检验和LR检验验证SDM模型是否可以退化为SAR模型或者SEM模型,来进一步验证SDM模型的合理性。表5中Wald值和LR值表明拒绝原假设,因此SDM模型很好地刻画了FDI空间相关性问题。同时检验结果也拒绝了时间固定效应和空间固定效应联合不显著的原假设,因此选用双固定效应SDM模型。而Huasman检验也表明空间固定效应模型更适合真实数据生成过程。

基于LM检验能够确定选择SAR或SEM模型形式,而Wald和LR检验是确定SDM模型能否退化为SAR或SEM的选择标准,但是对于其他空间模型有效性不能很好的识别,为选择更符合现实的模型,文章采用对数似然值(logLiklihood)和赤池信息准则(Akaike information criterion,AIC)对模型的合理性进一步确认,根据对数似然值最大原则和AIC最小原则,双固定效应空间面板杜宾模型同时符合上述原则,因此构建空间静态面板杜宾模型如下:

3.回归结果

采用极大似然估计方法对上述模型进行参数估计,回归结果如表5所示。

根据表5回归结果分析如下:静态面板模型(SPM)参数估计除人均工资和第二产业占比显著外,其他解释变量均不显著,整体拟合效果一般,且没有考虑FDI的空间相关性。空间自回归模型(SAR)和空间误差模型(SEM)中,空间滞后项和空间误差项系数均不显著,而且金融效率系数不显著,回归结果并不稳健,其原因可能是由于地区间的空间交互关系,不仅仅表现在被解释变量上,也存在于未被观测到的或被遗漏的变量。本文将空间面板杜宾模型(SDM)同时引入被解释变量和解释变量的滞后项,解决了建模过程中遗漏变量问题。SDM存在随机效应模型和固定效应模型,回归结果显示前者FDI存在负的空间溢出效应,后者却存在显著正向空间相关性。并且Hausman检验拒绝随机效应的原假设,因此采用固定效应模型更合理。从理论上讲,采用一个省所有地市或一个国家所有地区作为研究对象,样本即全部总体,通常采用固定效应模型更合理,因此无论从回归效果还是统计检验、理论依据都表明固定效应的空间面板杜宾模型能够很好地解释现实。下面重点对固定效应空间静态面板杜宾模型进行分析:

(1)FDI的空间滞后项参数显著为正,表明各区域间FDI流入存在空间依赖,即某地区FDI流入不仅受本地区FDI的流入影响,还受到周边地区FDI流入量的影响。FDI空间依赖性产生的原因,在一定程度是由于地区之间的产业分工合作引起的。当某一地区引入FDI发展某一产业,支持该产业的相关产业可能会分布在周边区域,也同样吸引着FDI流入。这种产业布局的空间依赖性是考量地理距离缩短所带来的运输、仓储等生产成本的降低以及由于地理相近、文化相似易于交流沟通与合作而带来的交易成本的降低。

(2)金融效率对FDI流入均存在显著影响,但是金融效率估计参数为负数,表明当金融效率提高时反而会抑制FDI的流入量,这种抑制现象的发生从供求角度能够得到合理解释。由于金融效率低下,国内信贷资源配置存在扭曲,银行更倾向于将信贷资源分配给国有企业,民营企业大量的信贷需求得不到有效满足,存在融资难融资贵现象,迫使其向外部寻求金融资源供给,从而导致FDI的大量流入。这也在一定程度上说明山东省的金融发展处于较为落后阶段,短期内金融效率的提升会抑制FDI流入。但是长期来看,当金融发展到一定门槛,这种金融抑制的效应会减弱甚至消除,而且金融发展和FDI之间的非线性U型关系,已经得到Dutta和Roy证实[18]。同时,金融效率的空间滞后项在显著水平5%条件下显著为正,这说明本地区金融效率的提升对于当地FDI流入起到抑制作用,但是却能够促进周围地区FDI的流入,存在正向溢出效应,因此各地市政府之间有必要紧密加强金融合作,共同提升金融效率,共同吸引FDI流入,达到多赢的良好局面。

(3)人均工资水平的提高能够显著增加本地区FDI的流入。从表面上看,人均工资的提高增加了生产成本,但是在某种程度上却是生产效率提升的具体表现:一方面由于生产效率的提升导致,然而由生产效率提升带来的收益远大于人均工资上涨增加的成本;另一方面人均工资水平的上涨还可能由于高技术人才的引入所导致,然而由高技术产生的附加价值有时远超过人均工资水平提高所带来的生产成本上升,这两方面原因都会引致总体收益上升,从而有利于FDI的流入。这点与文余源的研究结论相似,他通过实证分析认为在长江三角洲地区劳动生产率的提高有助于该地区FDI的流入[37]。某一地区工资水平的提高能够减少周围地区FDI的流入,表明人均工资高水平对于FDI流入存在空间相互竞争效应。

(4)第二产业占比增加会显著增加FDI的流入,一方面与中国自身产业结构所处的阶段有关,外资企业在工业技术方面存在优势;另一方面中国前期对于外资存在准入限制,尤其在服务业方面,因此服务业的发展对FDI的流入并没有显著影响,随着中国金融市场的不断开放以及准入限制不断的放开,第三产业占比的提高会对FDI的流入存在正向影响。

因此,FDI区位选择不仅受自身因素的影响还受到周围其他地区因素的影响,即存在“第三方效应”。

4.稳健性分析

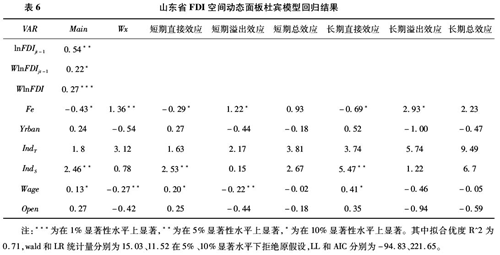

在分析山东各地市每年FDI流入量时,发现青岛、烟台、威海等3地市的前期流入较大,后期流入量同样较大,这说明FDI的流入可能存在空间路径依赖现象,也就是说FDI前期流入量会影响到当前FDI的流入。同时鉴于FDI的空间滞后性,为增加模型的稳健性考虑加入时空滞后交互项。在空间静态面板杜宾模型的基础上构建空间动态面板杜宾模型如下:

空间静态面板杜宾模型(SSDM)LL值、AIC值分别为-129.0、285.9,空间动态面板杜宾模型(DSDM)LL值、AIC值分别为-94.8、221.7,根据对数似然值最大原则和AIC最小原则,DSDM效果更好。城镇化程度、对外开放度、第三产业占比对FDI流入具有正向影响,但是均不能通过显著性检验。

DSDM回归结果显示FDI存在路径依赖、空间依赖以及时空效应。跨国企业一旦选择某一区位作出投资决策,通常不会轻易转移到另一区位,因为转移生产需要付出巨大的交易成本;并且,已有FDI规模的大小也是反映本地区对外商直接投资欢迎程度的一种信号,在一定程度上能够弥补信息劣势,而且对潜在的FDI的进入具有示范效应[38],因此会对最初选择的区位不断地增加投资。

从长短期对比角度分析可知,金融效率对FDI流入的短期直接效应小于长期直接效应,且为抑制作用;金融效率对FDI流入的短期空间溢出效应小于长期空间溢出效应,且为促进作用。虽然金融效率的提升在局部地区表现为对FDI流入的抑制性,但是对山东省整体而言,金融效率的提高有利于FDI的流入;并且金融效率的提升有利于优化整个区域的社会资源的配置效率,从而有利于促进经济发展。因此,正确认识局部与整体之间的关系,整体提升山东省金融效率更加有利于FDI的流入。另外需要注意的是,金融效率下降也可能导致FDI流入,这实质上是“牵拉型”流入,而金融效率提高所导致的FDI流入是“主动型”流入。

结论与政策建议

本文以山东省为例,在测算金融效率的基础上,通过各种统计检验分析,采用空间动态面板杜宾模型(spatial dynamical penal Durbin model),从金融效率视角探讨金融效率对FDI流入的影响。在此基础之上,将金融效率对FDI流入的长短期溢出效应进行分解,本文得出如下结论:

(1)FDI的流入存在路径依赖、空间依赖以及时空效应,且影响效果依次递减,说明FDI的流入主要受前期积累的影响,前期流入量越多,则本期流入越多,反之亦成立。但是,空间依赖和时空效应对于FDI流入的影响也是不可忽略的因素。所以,政府部门应充分利用好前期积累的FDI,建立起与外商企业良好的合作关系,发挥好FDI的示范效应,同时由于FDI流入具有空间溢出效应,各地方政府应加强合作,避免恶性竞争,并且各级政府要积极借助FDI对内资的挤入效应,增加可用于投资的资金,弥补资金缺口,为经济增长提供持续稳定的资本要素供给[39]。

(2)当期金融效率虽然对所在地的FDI具有一定的抑制作用,但是在地区间表现出空间溢出促进效应。从短期来看,金融效率对FDI的流入在区域内具有抑制作用,但是在区域间产生了空间促进效应;从长期来看,无论区域内抑制作用还是区域间促进效应都会得到加强。所以,提高金融效率水平,允许外商投资企业发行股票、债券,发挥金融效率空间溢出促进效应是吸引FDI的一种良好途径。

(3)人均工资水平的提高有利于本地区FDI的流入,同时工资水平对于FDI流入在空间上存在相互竞争效应。这在一定程度上说明,随着山东省日益成熟的职业教育和每年大量毕业生的加入,人口平均素质在不断提升,劳动效率在不断提高,使得劳动收益增加大于劳动成本的增加,因此劳动工资的提高并未对FDI流入表现出抑制效应。同时,山东省由于产业资源较为丰富、“孔孟文化”使得大部分人留在本省工作,因此山东省劳动力成本的门槛效应尚未达到,“人口红利”在一定程度上依然存在。所以,大力发展职业教育、提高高等教育质量、引进高层次人才,挖掘教育存量资源,从整体上提升人力资本质量,可以有效吸引FDI。

(4)目前第二产业依然是吸引FDI流入的主力军,但是面对国内产业结构调整的大背景,第二产业吸引FDI的数量呈下降趋势[5]。伴随着国内市场对外开放程度的日益提高,城乡居民收入稳步提高,国内消费市场快速扩张,投向第三产业的FDI必然会大幅增加[40]。尤其在山东省新旧动能转化的新时期,加快淘汰落后传统制造业,发展高新技术产业、现代服务业,形成以知识密集型为主的现代制造业和服务产业集群[41,42]。所以,推动第三产业发展,尤其是推动金融服务业的发展,放宽服务业FDI准入限制,将有序引导FDI流入第三产业,利用FDI助推产业结构升级。

①如果基于无空间项的OLS模型的LM检验接受SAR模型、SEM模型或者两者均接受,那么应该采用SDM模型来模拟数据[36]。

参考文献:

[1]曾诗鸿,姜雪,蔡明明.外商直接投资对多维度创新产出的影响[J].管理评论,2014,26(11):28-38.

[2]方健雯.FDI对我国全要素生产率的影响——基于制造业面板数据的实证分析[J].管理评论,2009,21(8):74-79.

[3]苗建青,邵青贤.我国FDI的空间结构及空间溢出效应研究[J].科学决策,2014,21(8):47-70.

[4]李国平,杨佩刚,宋文飞,等.环境规制、FDI与“污染避难所”效应——中国工业行业异质性视角的经验分析[J].科学学与科学技术管理,2013,34(10):122-129.

[5]杨友才,牛欢.劳动力成本和产业结构调整对FDI的影响——基于山东、广东1998-2013年面板数据的对比分析[J].制度经济学研究,2016,9(8):186-203.

[6]Ju J.,Wei S.J.Domestic Institutions and the Bypass Effect of Financial Globalization[J].American Economic Journal Economic Policy,2010,2(4):173-204.

[7]Adam A.M.,Tweneboah G.Foreign Direct Investment and Stock Market Development:Ghana's Evidence[J].International Research Journal of Finance and Economics,2009,26(2):178-85.

[8]王建增.金融发展对FDI区位分布的影响——基于中部地区的实证研究[J].经济问题,2011,33(8):91-94.

[9]Otchere I.,Soumare I.,Yourougou P.FDI and Financial Market Development in Africa[J].The World Economy,2015,39(5):651-678.

[10]Albulescu C.T.,Ionescu A.M.The Long-run Impact of Monetary Policy Uncertainty and Banking Stability on Inward FDI in EU Countries[J].Research in International Business and Finance,2018,45(8):72-81.

[11]Cuadros A.,Martín-Montaner J.,Paniagua J.Homeward Bound FDI:Are Migrants a Bridge Over Troubled Finance?[J].Economic Modelling,2016,58(6):454-465.

[12]朱彤,漆鑫,张亮.金融扭曲导致FDI大量流入我国吗?——来自我国省级面板数据的证据[J].南开经济研究,2010,26(4):33-47.

[13]陈万灵,杨永聪.区域金融发展与FDI流入规模的实证研究——基于省际面板数据的分析[J].国际经贸探索,2013,29(4):73-84.

[14]袁诚,周培奇.中国中小企业间接融资的所有制歧视:来自双差分估计的经验证据[J].南方金融,2010,32(12):10-17.

[15]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,51(7):35-44.

[16]冼国明,冷艳丽.地方政府债务、金融发展与FDI——基于空间计量经济模型的实证分析[J].南开经济研究,2016,32(3):52-74.

[17]张亮,周申.金融扭曲差异与外商投资:存在U型曲线关系吗?[J].产业经济研究,2012,11(1):87-94.

[18]Dutta N.,Roy S.Foreign Direct Investment,Financial Development and Political Risks[J].Journal of Developing Areas,2011,(44):303-327.

[19]熊勇清,孙会.区域金融规模、效率及其对FDI溢出效应的影响研究——来自长江三角洲经济圈的实证分析和检验[J].财务与金融,2010,3(4):1-7.

[20]张亮,刘群燕,漆鑫.金融效率差异与外商投资的关系研究[J].上海金融,2012,33(7):13-17.

[21]Thang T.T.,Pham T.S.H.,Barnes B.R.Spatial Spillover Effects from Foreign Direct Investment in Vietnam[J].The Journal of Development Studies,2016,52(10):1431-1445.

[22]Antonelli C.,Scellato G.Complexity and Technological Change:Knowledge Interactions and Firm Level Total Factor Productivity[J].Journal of Evolutionary Economics,2013,23(1):77-96.

[23]Mi L.,Yum Y.K.FDI Spatial Spillovers in China[J].The World Economy,2017,40(8):1514-1530.

[24]张贤,周勇.外商直接投资对我国能源强度的空间效应分析[J].数量经济技术经济研究,2007,24(1):101-108.

[25]何兴强,王利霞.中国FDI区位分布的空间效应研究[J].经济研究,2008,54(11):137-150.

[26]韩剑,张凌.集聚、扩散与FDI空间演化——基于中国省级数据的研究[J].财经科学,2010,54(12):43-49.

[27]苏梽芳,胡日东.中国FDI区域分布决定因素的动态演变与地理溢出程度——基于空间面板数据的实证研究[J].经济地理,2008,28(1):16-20.

[28]彭怡,李友元,寇纲,等.外商直接投资区位选择与风险分析[J].管理评论,2012,24(2):31-35.

[29]葛翔宇,汪霞.区域金融效率的测算及其空间差异分析[J].统计与决策,2017,12(10):162-165.

[30]王志强,孙刚.中国金融发展规模、结构、效率与经济增长关系的经验分析[J].管理世界,2003,19(7):13-20.

[31]沈军,白钦先.中国金融体系效率与金融规模[J].数量经济技术经济研究,2013,30(8):35-50.

[32]赵洪丹,朱显平.农村金融规模、农村金融效率与农村经济增长——来自吉林省的证据[J].经济经纬,2015,32(3):28-34.

[33]张永刚,张茜.基于DEA方法的农村金融效率研究[J].经济问题,2015,37(1):60-63.

[34]张可云,杨孟禹.国外空间计量经济学研究回顾、进展与述评[J].产经评论,2016,25(1):5-21.

[35]LeSage J.P.,Pace K.R.Introduction to Spatial Econometrics[M].Boca Raton:CRC Press,2009.

[36]Elhorst J.P.Spatial Panel Data Models.Handbook of Applied Spatial Analysis[M].Berlin:Springer Berlin Heidelberg,2010.

[37]文余源.长三角地区城市FDI区位决定动态研究——空间计量的视角[J].商业经济与管理,2011,31(5):71-79.

[38]蒋伟,赖明勇.空间相关与外商直接投资区位决定——基于中国城市数据的空间计量分析[J].财贸研究,2009,20(6):1-6.

[39]随洪光.FDI对东道国经济增长可持续性的作用路径分析[J].理论学刊,2013,30(6):59-64.

[40]安同信,范跃进,曾庆美.新常态下中国利用FDI促进产业转型升级的障碍与对策研究——基于日本、韩国的经验[J].济南大学学报(社会科学版),2017,27(1):116-125.

[41]张晓敏,张跃胜.基于GVAR模型的我国装备制造业货币政策效应研究[J].管理学刊,2016,29(3):19-25.

初审编辑:周海升

责任编辑:王英