1、A股市场摘要

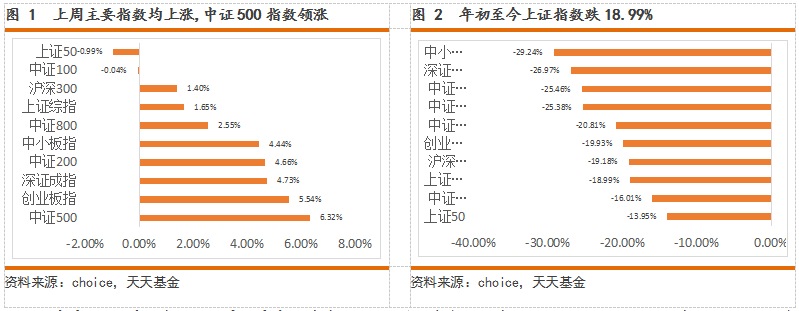

上周市场量价齐升,迎来强势反弹,市场风格转向成长。创业板指收于1403.28点,周涨幅5.54%,中证500指数周涨幅领先为6.32%,远超上证综指。10月中旬以来,受益于不断地政策支撑,A股持续反弹。从市场风格上看,这几周市场风格转向比较明显,中小市值的股票明显活跃。投资者情绪有明显改善,成交额放量至4000亿上方,换手率提升至1.1%;风险偏好回升下TMT行业领涨。

后市方面,中小市值股票基本面相对较好的龙头企业仍有望继续活跃。中小市值股票前期跌幅较深,估值调整比较明显,预期偏悲观,而此轮缓解股权质押,政策支持民营企业融资等一系列的政策出台对中小市值股票反弹起到积极作用。但以年度维度来看,地产降温,需求不佳情况下,经济下行压力比较明显,建议后续持续观察政策宽松力度。

2、基金市场摘要

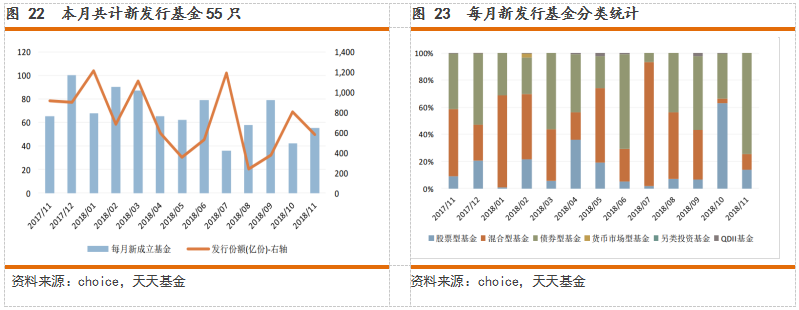

债券基金新发量大幅提升:截止至2018/11/16日,本月新成立的基金一共55只,包括11只股票型基金和19只混合型基金和25只债券型基金,债券基金本月新成立数额环比和同比均有大幅的上升。目前来看,基金成立的数量较16年高点来说仍处在一个低位区间,基金成立热潮有所回落。

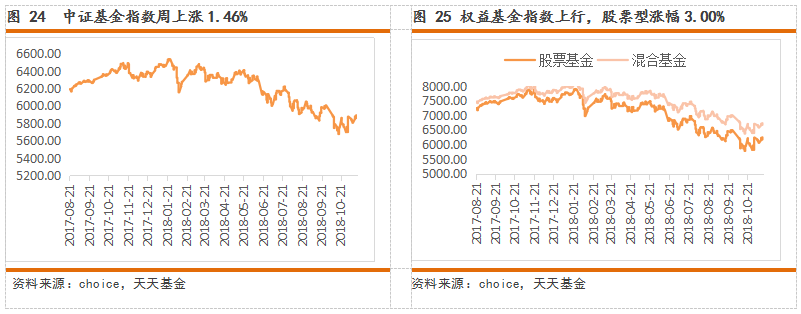

上周权益基金市场整体表现较好。中证基金指数周上涨1.46%,各类型权益基金净值均上涨,普通股票型表现最佳,周涨幅3.05%,其中涨幅居前的有银华文体娱乐量化股票发起式(周涨幅8.4%)和南方量化成长(周涨幅8.3%)诺安高端制造(周涨幅7.8%)等。偏股混合型基金周涨幅1.94%,涨幅居前的有民生加银精选混合(周涨幅9.9%)大成景恒混合(周涨幅8.6%)该基金现有持仓偏向小市值股票,以反转因子为主。

3、优选基金

利率下行预期下,推荐长期持有高股息红利基金;目前政策托底和基本面交互作用,目前企业盈利仍处在其下行周期,经济增长速度放缓,未来政策宽松预期比较确定,利率向下企稳;叠加这两点从抗周期角度,推荐高股息标的,以投资高股息率基金为主,如金融等,利率下行,类债券特征的高股息公司股票将受益。相关基金有:大成中证红利指数(090010)以及诺德成长优势混合(570005)。

反弹行情下,推荐弹性较大的中小市值基金;中小市值股票基本面相对较好的龙头企业仍有望继续活跃,市场风格有所转向至中小市值企业及TMT行业,回顾历史每次指数上行,小市值股票弹性相对都更大,推荐相关基金:天弘中证计算机指数(001629)。

行业主题基金上,仍推荐前期跌幅较大、估值极端、市场预期悲观的板块,包括券商/保险、军工等,如华宝券商ETF链接006098,鹏华国防指数分级160630等。

一、A股市场表现

1、一周市场回顾

本周市场量价齐升,迎来强势反弹,市场风格转向成长;截止至上周五,上证综指收于2679.11,周涨幅1.65%,沪深300指数收于3257.67点,周涨幅1.4%,创业板指收于1403.28点,周涨幅5.54%,中证500指数周涨幅领先为6.32%;10月份以来,受益于不断地政策支撑,A股持续反弹。从市场风格上看,这几周市场风格转向比较明显,中小市值的股票明显活跃,涨幅超大盘蓝筹。

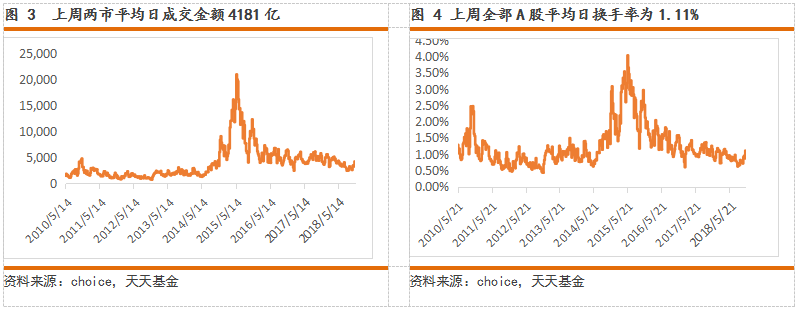

国内情绪的修复比较明显,市场成交额放量;上周平均日成交额回升至4000亿以上,环比上升30%,从换手率来看,全部A股的换手率也开始活跃,从前值的0.8%增加值1.11%。

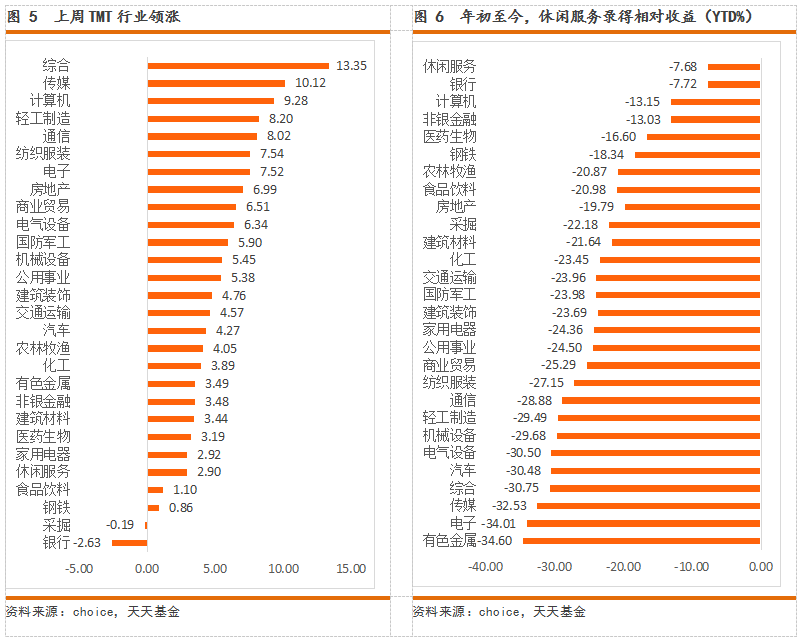

行业板块来看,此前跌幅比较大的TMT板块如计算机,传媒和电子等行业持续领先,年初至今表现比较低迷的轻工,电力设备,纺织服装表现也相对较好。受科创板设立持续影响,创投企业和券商受到关注,市场表现出一定的政策驱动题材炒作特征,资金对受益于政府相关行业板块更为关注。

2、宏观数据表现

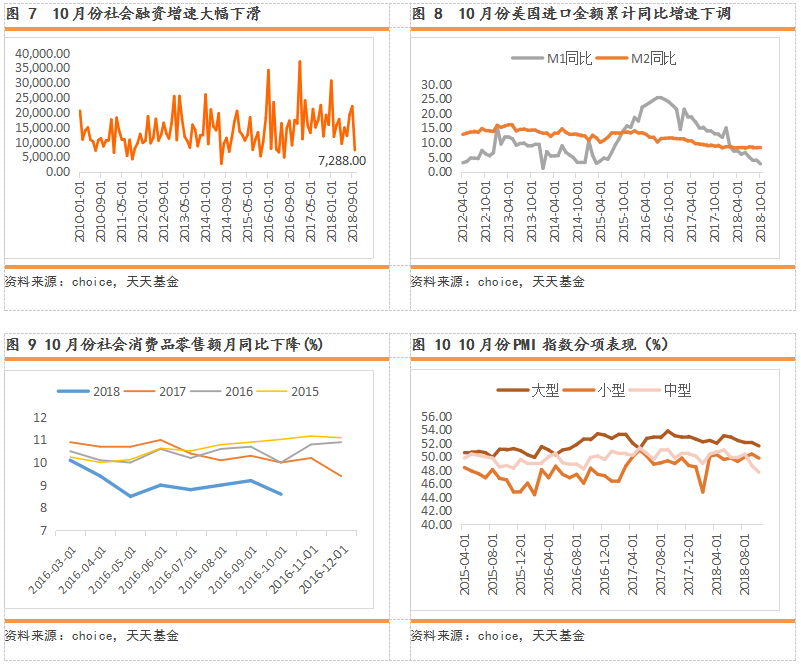

社融及M2不及预期,宽信用仍待体现:10月份新口径下社会融资规模增量7288亿元,大幅低于市场预期的1.3亿;10月份M1,M2同比增速分别为2.7%和8.0%,增速创下新低;近期宽信用政策持续出台,对银行信贷额度在一定程度上有所提升,但传导至实体企业仍比较谨慎,内需表现不佳,宽信用仍待体现。另外需方面,若短期内中美两方未就贸易问题达成一定妥协,关税会进一步发酵,总需要将会受到进一步抑制。

政策方面,后期可预期持续保持流动性适度宽松,着力引导宽货币向宽信用输送,利率持续保持在一定整体的较低水平,在推动民营企业融资难问题的缓解上继续加大力度。

消费略显疲软,投资增速有所回升:2018年1-10月社会零售品销售总额增速9.2%,同比下降1.1%。10月份同比增速8.6%,环比下降0.6%,未能延续上月改善势头;从产品上来看,汽车消费累积增速录得有史以来最低值,也是同期首次出现负增长。汽车消费的疲软叠加房地产销售减速使得家装类产品销售放缓,整体消费增速仍较为疲软。未来消费的增长,可能需要政策的进一步刺激。

3、资金面和流动性

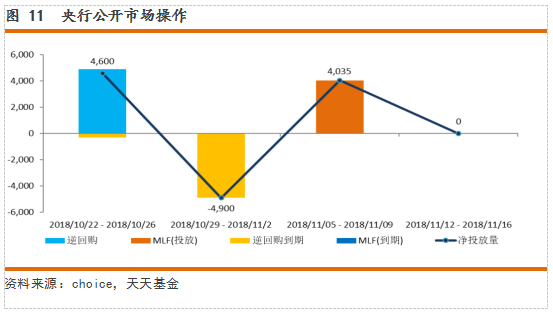

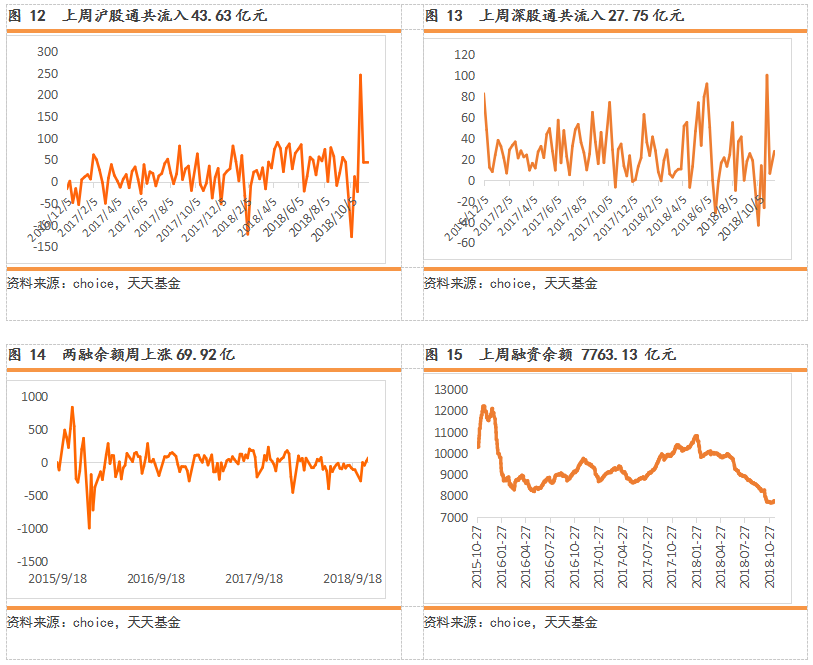

总体资金面较为宽裕:本周央行未开展逆回购操作,也无逆回购到期,公开市场无回笼无投放。截止至上周五,沪深两市融资余额共计7763.13亿元,较上周五有所回升,增加了69.92亿元。融资余额自六月份以来持续下降,近期连续两周出现回升;陆股通资金持续流入,当周共流入71.38亿元,其中沪股通净流入43.63亿元,深股通净流入27.75亿元。

4、指数和行业估值变化

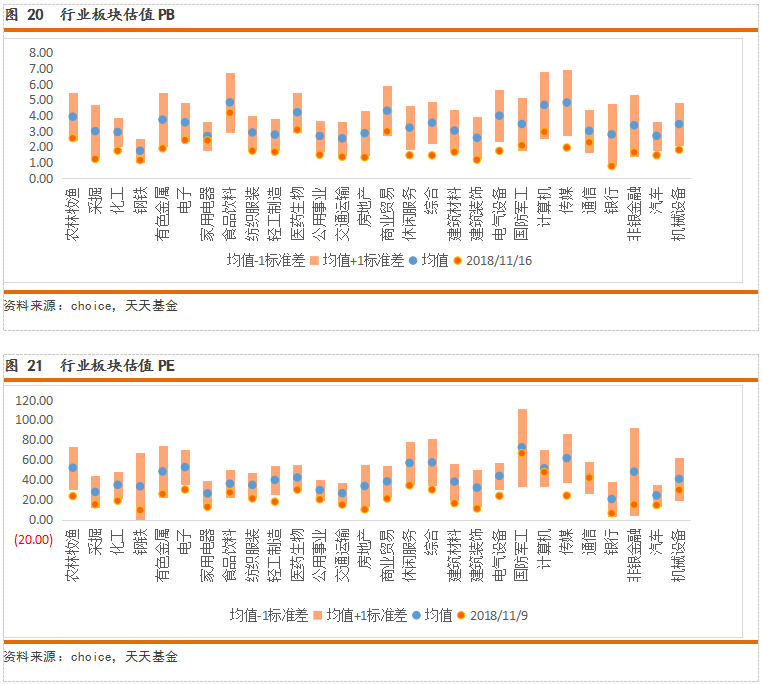

近期中小板和创业板较沪深300估值回升明显:11月16日,全部A股与剔除金融后A股市盈率(TTM整体法,剔除负值) 分别为13.09倍、17.21倍。上证综指、深证成指、中小板指、创业板指成分股市盈率分别为 11.74、 18.12、31.23、31.22倍。不同风格市盈率及市净率总体上低于2008年以来的均值水平。

二、基金市场表现

1、基金新发与退出

债券基金新发量大幅提升:截止至2018/11/16日,本月新成立的基金一共55只,包括11只股票型基金和19只混合型基金和25只债券型基金,债券基金本月新成立数额环比和同比均有大幅的上升。目前来看,基金成立的数量较16年高点来说仍处在一个低位区间,基金成立热潮有所回落。

2、基金市场表现

上周权益基金市场整体表现较好,截止至10.15号,中证基金指数周上涨1.46%,其中股票型基金指数涨最大,为3.00%,混合基金指数涨幅较小,为2.19%。

各类型权益基金净值均上涨,普通股票型表现最佳;普通股票型基金上周涨幅3.05%,年初至今跌幅15.99%;被动指数型基金上周涨幅3.23%,年初至今跌幅12.57%;增强指数型基金上周涨幅2.36%,年初至今跌幅14.69%;偏股混合型基金上周涨幅1.94%,年初至今跌幅10.68%;平衡混合型基金上周涨幅1.97%,年初至今跌幅14.61%。

初审编辑:周海升

责任编辑:安蕾蕾