�����й������ѧ����������ڿƼ�����ʵ���ҡ��й������ѧ���ڿƼ��о��������ϼ����о�Ժ�������������������������о����档

�������������֣���һ����ǰ�ҹ������г����ڡ�ȱ�ڡ��������������DZ����ʢ���������ܽ��������������ٶȼ��������DzƸ�������Ϊ����������Ӱ���С�����ʮ��䣬�ҹ������Ͷ�ʽ����ʲ��ܹ�ģ���� 2008 ��� 31 ����Ԫ����ҿ����������ڶ���������������Ϊ��ͳ���Ƶ���Ҫ���䣬������ʱ���Ĵ��������������������������ܹ��Ż��й���������ʲ����ã�������Ⱥ���³���Ⱥ�ɡ����ģ����������������ڴٽ��������Ѻ������������������衣

���������������ۣ�Ϊ��һ���ƶ��ҹ�����ҵ��ת�ͷ�չ������½��飺

������һ����ͳ���ڻ����뻥��������ƽ̨Ҫ���ܺ�����������չ����Ͷ�ˣ��ƶ��������ϻ������Ͽ���������ģʽ����ͳ���ڻ����뻥��������ƽ̨�������������ƻ������ڶ�����ǿ����Ͷ���߽�����ע�ؽ���֪ʶ�����¡��ռ���

��������Ϊ����ȫ�ģ�

������һ�� �й������г���չ��״

����һ���й�����DZ������������ʢ

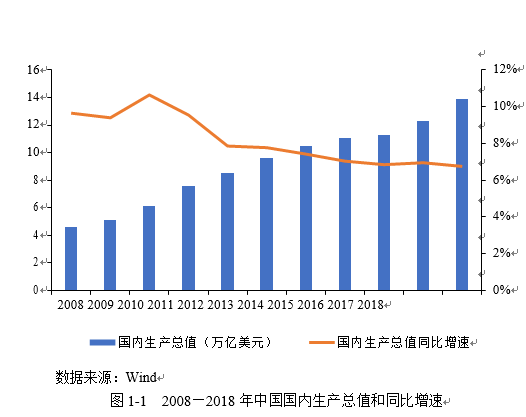

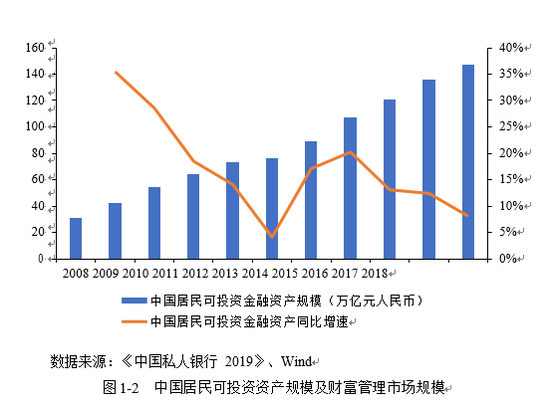

�������������ҹ����������ľ����ͥ�Ƹ���ģΪ�Ƹ��������������ŵ춨�˼�ʵ������2008 ���� 2018 ���ʮ��䣬�ҹ�ʵ�ʹ���������ֵ��GDP���� 4.59 ������Ԫ������ 13.89 ������Ԫ����ͼ 1-1�������ܽ��������������ٶȼ��������DzƸ�������Ϊ����������Ӱ���С��ͬ���ڣ��ҹ������Ͷ�ʽ����ʲ��ܹ�ģ��֮���� 2008 ��� 31 ����Ԫ����ҿ��������� 2018 ��� 147 ����Ԫ����ҡ�����ͼ 1-2���������� 3.7 ����

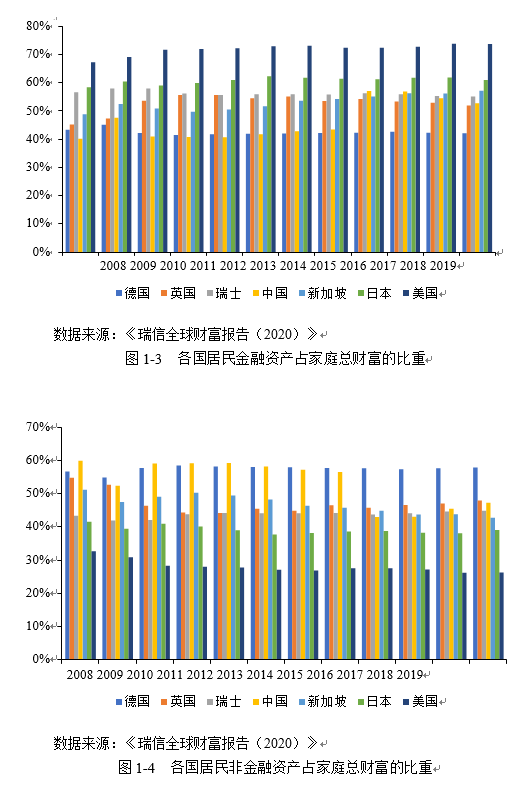

����������������ȣ��ҹ�����Ƹ������ýṹ�����������죨��ͼ 1-3��ͼ 1- 4�����ҹ���ͥ�Ľ����ʲ����ñ���Զ�����������ձ���ͥ��Ҳ����ŷ��������ʿ�������ǵ������¼��´��ڲ�ࡣ���ǽ����ʲ��������ʲ�Ϊ����ռ��ȴλ��ǰ�С������ȷ�������ʱ��г�����Ƹ�����������Ӫ����ḻ�����Ʋ�Ʒ����࣬ ��ᱣ����ϵ���ƣ�����Խ����ʲ���Ͷ��ƫ�ýϸߡ����ҹ��Ƹ������г�����������ڲ�Ʒ���ࡢ��ģ�������Ʋ������ƣ������ҹ���ͥ��ѡ���ڲ�Ʒ��ģС��Ʒ���٣������������������IJƸ���������ͬʱ���ܴ�ͳ���ƹ����Լ���Ʒ��סլ�г��� 20 ��ij�Ԥ�ڱ��ֵ�ԭ���Ӱ�죬�ҹ�����ϰ�߽�����סլ��Ϊ�Ƹ���ֵ����ѡ������ʲ�������Ե�һ��

����2016 ���������ҹ�����Ƹ������ýṹ��ʼ�����������ʲ�ռ��Ծ���� 55% ���ϣ��ӽ�������ԽӢ���¡���ʿ�ȹ��ҵ�ˮƽ�����ͬʱ����סլ�ʲ�Ϊ���ķǽ����ʲ�ռ��Ҳ��Ӧ����½����ڴ�֮ǰ���ҹ������ͥ�����ʲ���ȳ��ڲ��� 45%������ת����ܸ����������ز��������ս��Լ������ʹܡ�ʱ���������йء�

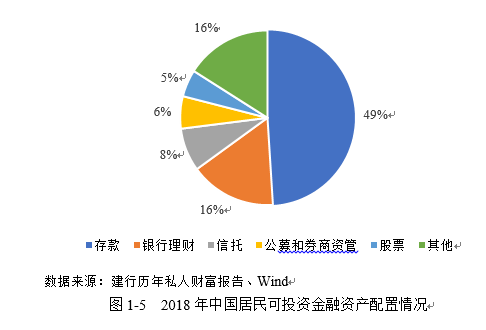

������һ���أ����Ƕ� 2018 ���ҹ�����Ľ����ʲ����ýṹ���з�������ͼ 1- 5����������֣��� 2018 ���ҹ������Ͷ�ʽ����ʲ��������У����д��ռ�� 49%����Ϊ���������ʲ�����Ҫѡ�����Ϊ�������ƣ���������ڹ�Ʊ��ȯ���ʹ���

������Ʒ������ռ�Ƚϵ͡�

�������������ʹ�ʱ��������ҵ�������������ķ�չ����

����2012 �꣬���š�ȯ���ʹ�����ʮһ�������Ƴ�����ļ����Ͷ�ʷ�Χ�ķſ�������ҵ�ʹܵķ����Լ��ʹ���Ӫ���ڻ���˾�ļ��룬�ҹ��ʲ�������ҵ������о��������¡���ҵ��Ӫ�������Ĵ��ʹ�ʱ����2013 �꣬�ڡ����ɹ��ơ��ſ����ơ����ط��ա����������£���ͳ�ʹܵķ�ҵ��Ӫ���������ƣ������ʲ���������֮�侺���Ӿ磬���С�ȯ�̡����ա��������еȸ����ʲ�����������ʼӿ��ͬһƬ�캣���ҹ��Ƹ�������ҵҲ��ʼ������ٷ�չ���½Σ�2013 ��Ҳ��˱��������й����ʹ�Ԫ�ꡱ�������������ܺ�۾��õ�Ӱ�죬�ҹ��ʹ��г�������Ӧ�Ż���2018 �꣬�ҹ������Ͷ�ʽ����ʲ�ͬ������ 8.09%���� 2014 ������������������š��ʹ��¹桱��̨���������Ʋ�Ʒ�����С�ȯ���ʹܡ�������ܡ����Ƹնҡ�ȥͨ������Ӱ�죬���ٽ�ǰ����������ԷŻ���

���������ڽ�����й��ʲ�������ҵ��չ���棨2018���������й��Ƹ�������չָ�����棨2019�������о��Ļ����ϣ���ֿ��ǵ�ǰ�ҹ��Ƹ���������ҵ��չ������ѡȡ����ҵ��֤ȯҵ������ҵ������ҵ�ͻ���ҵ�����ά�ȣ������������ҵ�����������̻��ҹ�������ҵ�������ķ�չ�����

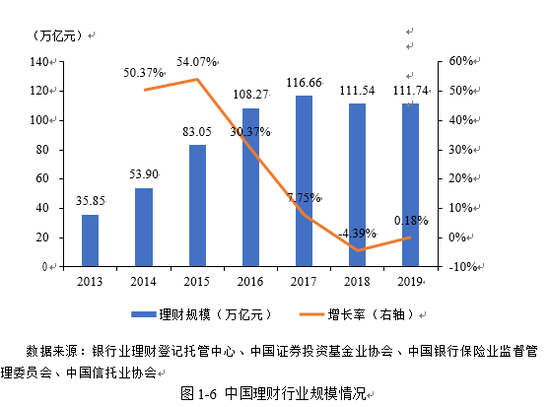

������һ�����ƹ�ģ��չ�����2013-2019

���������ƹ�ģ2�������ҹ�������ҵ�����������������չ�Ρ����У�2013 ���� 2017 ��ΪѸ�ͷ�չ�Σ��� 2013 ��� 35.85 ����Ԫ������ 2017 ��� 116.66 ����Ԫ�������������� 2.3 �����긴�������ʸߴ� 34.6%��2018 �����ҹ������ܹ�ģ�����������ȽΣ�2018 �������ܹ�ģ�½�Ϊ 111.54 ����Ԫ��ͬ���½�4.39%��2019 ���ʹ��ܹ�ģΪ 111.74 ����Ԫ��ͬ��С������ 0.18%��

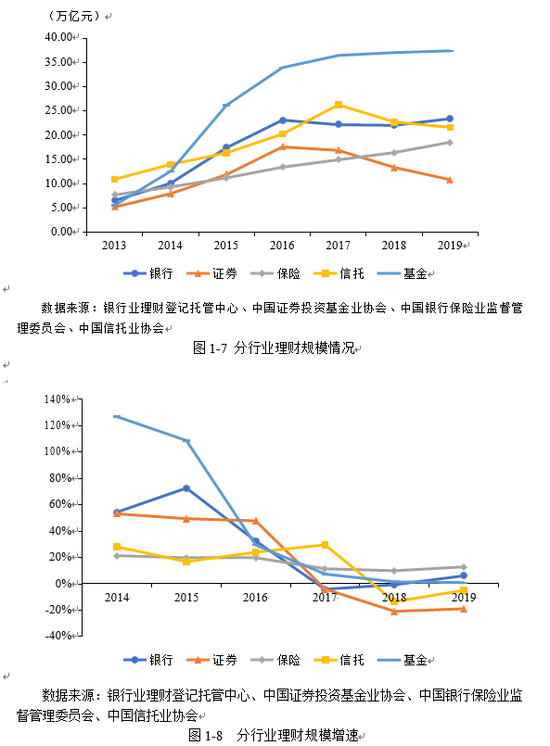

��������ҵ������2013 ���� 2019 �꣬����ҵ������ҵ���ƹ�ģ�ʲ����������ƣ� ���У�����ҵ���ƹ�ģʼ��ңң���ȣ�����ҵ�ʲ����������ƣ����� 2017 ���״γ����µ������֤ȯҵ������ҵ������������ơ�����������������ҵ���ƹ�

����ģͬ���������ϼ��٣�2018 ���� 2019 ��������֤ȯ��ҵ���ƹ�ģ�����ָ�������

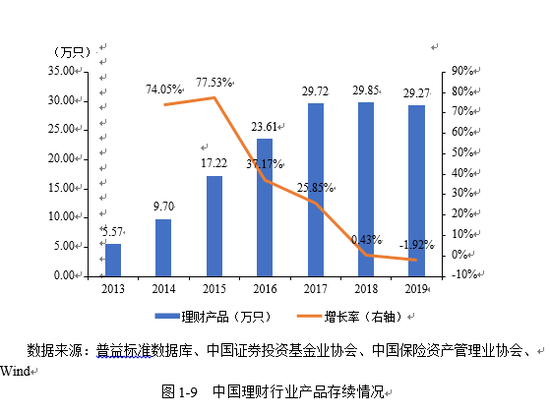

�������������Ʋ�Ʒ��չ�����2013-2019

��������ֻ��

���������Ʋ�Ʒ3�������ҹ����Ʋ�Ʒ������ͬ�����ֳ�������������ơ����У�2013 ��Ϊ�ʹ���ҵ�Σ�2014 ���� 2017 ��ΪѸ�������Σ�2018 ������Ϊ�������ȽΡ�������ʾ���ҹ�������ҵ��Ʒ���������� 2013 ��� 5.57 ��ֻ������ 2017 ��� 29.72 ��ֻ�������������� 4.3 ����2018 �����Ʋ�Ʒ�����������ټ����½���2019 �꣬���Ʋ�Ʒ����Ϊ 29.27 ��ֻ��ͬ���½� 1.92%��

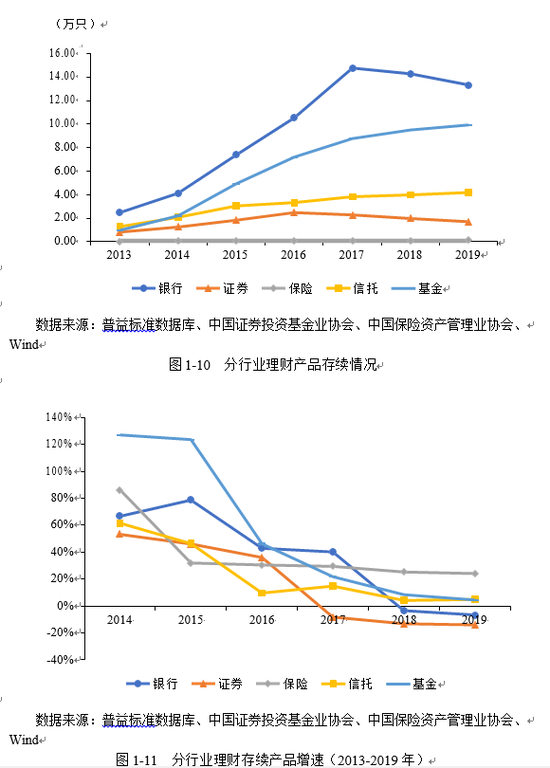

��������ҵ������2013 ���� 2019 �꣬����ҵ������ҵ������ҵ���Ʋ�Ʒ�������ʲ����������ƣ�����ҵ��֤ȯҵ������������ƣ���������ҵ���Ʋ�Ʒ��ʼ�����ܸ���ҵ������������������ҵ���Ʋ�Ʒ������ͬ���������ϼ��٣�2018 ����

����2019 ������ҵ��֤ȯ��ҵ���Ʋ�Ʒ�����ָ�������

�������������ƹ�ģ���Ʒ�½�ԭ�����

�����ӹ�������������2017 ���������������ξ��ø�ַ�����̵������ⲿ��ȷ���Ե����ӣ�ʹ���ҹ����ý�����ϵ���ٵ��ⲿ�����������ӡ�Ӱ�����вȫ������ȶ��ķ������ز��ϻ��ۣ��ر���ȫ��ó�ױ�������̧ͷ������������ľ�óĦ������ȫ���ҹ���۾��úͽ����г����ɸ�������ͬʱ����������Ҫ���ᆳ����������ߵ�������ȫ���������ս����������г������γɽ�ǿ������ЧӦ��

�����Ӽ������������2017 �꣬ȫ�����ڹ���������ȷ�������ʵ�徭�á��������ڷ��ա�����ڸĸ���������ָ�����ڹ�������Ҫԭ��Ϊ���ع鱾Դ���Ż��ṹ��ǿ����ܡ��г������˺����Ͻ��ڼ��ʱ�����й��������С�������ᣨԭ�����ͱ���ᣩ��֤������ܾ����Ϸ��������ڹ淶���ڻ����ʲ�����ҵ���ָ�����������һ�����ᡱ��ԭ��һ�����ᡱ���Ƚ��ڼ�ܻ���������С�֤ȯ�����𡢱��ճ�̨һϵ�м�����ߣ����ƶ��ʲ�������ҵ���Ϲ淶��ͬʱ��������Դ����ʤ��̭��ЧӦҲ�����֡�

�����Ӽ�������������Ŀǰ�ҹ��������ϻ�ˮƽ�ϵͣ������dz��������Ʋ�Ʒ��ļ�����Ʒ����������Ʋ�Ʒ����ͳ�������������г������ѡ���ͳɱ��ߡ���ӪЧ�ʵ��¡��ͻ����������⣬������Լ����ҵ���һ����չ��Ҫͨ���ӿ촫ͳ���ڻ�������Ϣϵͳ���裬�����뻥��������ƽ̨��ȫ��λ��������������ƶ����Ʋ�Ʒ���ϻ�����Ч�ٽ�����ҵ��ת��������

�����ڶ��� �����������Ǵ�ͳ���Ƶ���Ҫ����

����һ������ٽ��������ϻ�������������������ʱ���Ĵ�������

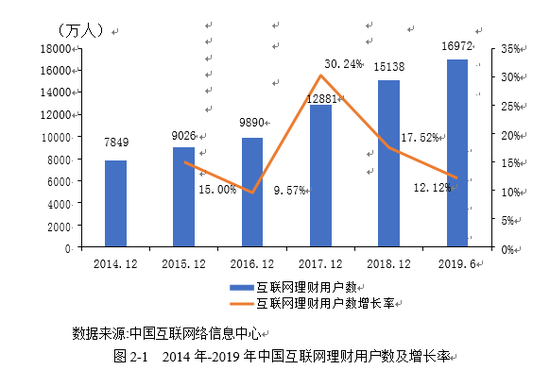

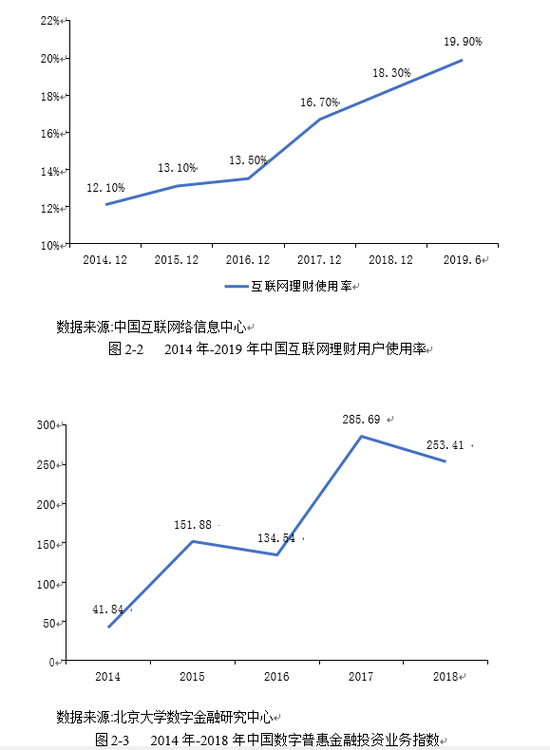

�����봫ͳ���Ʋ�Ʒ��ȣ����Ŵ����ݡ��˹����ܵȼ������ϳ��죬���������Ʋ�Ʒ���Ƹ����ԡ����������Ʋ�Ʒ���н����ż����͡����ȸ��ߡ����ײ�������ݣ��ܹ�����̶��������������Ƶĸ��Ի�������������������������ܹ���Ч��չ�����г���ģ���������Ӱ���Ŵ�ͳ�������Ʒ�ʽ���ı��ž������ƹ�������������Ż�����������Ⱥ��Χ��һ���������������г���ģ���û��������д���������й�����������Ϣ����������ʾ������ 2019 �� 6 �£��ҹ������������Ʋ�Ʒ�����������Ѵ� 1.69 �ڣ�ռȫ������������ 19.9%����ͼ2-1 ��ͼ 2-2����������ѧ���ֽ����о����ġ��Ϻ��½����о�Ժ�����ϼ��Ź�ͬ���Ƶġ������ջݽ���Ͷ��ҵ��ָ������ӳ�˾��������뻥�������Ƶķ�չ���ơ���ͼ 2-3 ��ʾ��2014 ��-2018 ��Ͷ��ҵ��ָ�����崦�ڿ����������ƣ�2018 ��Ͷ��ҵ��ָ������� 2014 ��� 6 ����

���������ˣ�

����2020 ���������¹������һ��ǿ�������Ʒ�������ϻ����ơ������ڼ䣬�������㱻�ȹرգ�����ֱ�ӽӴ��û���ʹ�ô�ͳ����ҵ���ڲ�Ʒ���ۡ���������ȷ��涼�ܵ��˼���Ӱ�졣������������ҵ����Ӵ��ԡ������Ե������ԣ�

���������Ʋ�Ʒ�ṩ�������Ƴ����������Ʋ�Ʒ��ά������ҵ��������չ�������������ۡ��������š���������ȡ�ͬʱ�����������ڼ临�������Ѷ���������ȷ�������ӣ��û�����ע���ʲ����ȶ��ԣ�ƫ�ñ������ʲ��������������Ʋ�Ʒ�� �����ա�ҽ���յ�����������������2018 �й����м�ͥ�Ƹ��������桷�ĵ���������ʾ����ͥѡ�����Ʋ�Ʒʱ��ص������������ʺͷ��գ�ͬʱ�ɽ��ܵIJ�Ʒ�ر������ձ�϶̡��ܱ�������Ӱ�죬��ͥ���ƶ��ڶ��ڵͷ��ա���Ըر��IJ�Ʒ������ߣ���Ӧ��Ʒ�Ĺ�����Ҳ����������

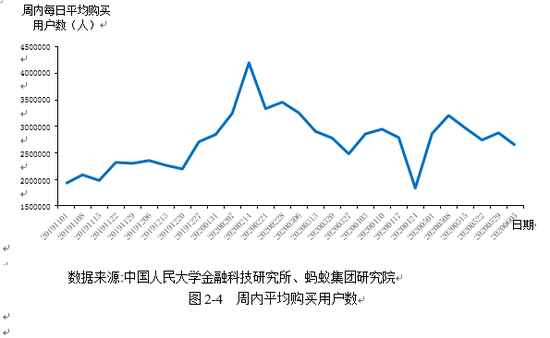

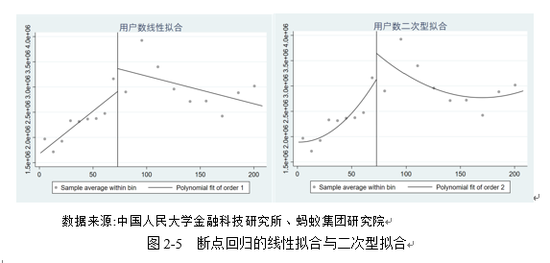

�����������ϼ����ṩ�� 2019 �� 11 ���� 2020 �� 6 �����Ͻ����û����ݣ����ǽ� 2020 �� 1 �� 19 ����Ϊ�ϵ㣬���жϵ�ع�������о�����ǰ����˹������Ʋ�Ʒ��Ϊ�ı仯4��ͼ 2-4 Ϊ 2019 �� 11 ���� 2020 �� 6 ��ÿ 7 �칺�����Ʋ�Ʒ�û�������ƽ��ֵ��ͼ 2-5 Ϊ���ϵ�������Ϊ 1 �� 19 �յ�������ϺͶ�������Ͻ����������������鱬��֮��ÿ�չ����������Ʋ�Ʒ���û����������������������鱬�������������������ƣ������������ڻ��ͣ��û����Խ�����ǰ���ߡ���������������ʶ����������������Ⱥ���һ������

�����������������ƾ��в��ɱ��������

����2017 �����������Ż��������ڼ�ܲ���ǿ��������թΪĿ�Ļ���ˮƽ�����Ļ������г����ˣ�һЩ����ˮƽ�ϸߵĻ���������ƽ̨����˸���ķ�չ���ᣬ��չģʽҲ�ɿ������������Ʒ��������ת�ͣ��봫ͳ���ڻ����ĺ���Ҳ����Ƶ����

��������������ҵ�����û��˺ͻ����˶���ʾ�����������ɱ�������ƣ�������С���Ƶ����ҵ���У������ϼ���Ϊ�����Ļ���������ƽ̨���������ڶഫͳ���ڻ��������˻�������˾��չ����������ҵ�����ж������ĺ������¡�����������һ��Ͷ���������罻�������½�ϣ����������� Motif ��Ͷ��ѡ�����罻�����ںϣ��û������Լ��� Motif ���������ѻ���ѡ����Ȧ�ӣ���ҹ�ͬ��Ͷ����Ͻ������ۺ��Ż������ǻ���������ݿ��źͷ��ţ��������ϲƸ����Ż�����פ��ʵ�����Ʋ�Ʒ��Ϣ���û���Ϣ�����ϣ�������̬������������������Ϊ���ڻ��������Ʋ�Ʒ������������ļ���������ͱ��ա�������Ȳ�Ʒ��Ŀǰ���ϼ��ź������ⲿ�ʲ����������������� 120 �ҡ������� Personal Capital �ܹ������ⲿȯ���˻���ͨ���˻��������ϵ����ϰ����ͻ�ʵ��һվʽ�IJ������������Ͷ�ʡ����ǻ���֮����ڷ��չ����ϵĺ�����

�������������ڹ�˾�봫ͳ���ڻ����ĺ�������شٽ�������ҵ�����ϻ��������˲Ƹ�������ҵ��ת�������������Ʊ��������¼������棺

������һ����Ч�������ڿɵ���

�������ڿɵ������ջݽ��ڵĺ������ݣ����ں���Ҫ����������Դ���������á���Ȼ�˺ͷ��˵Ľ��ڷ���ɼ��Ժͻ�ó̶ȡ����ʳɱ������ֽ��ں���ջ��Ե��ķ��棬���ò�ͬ��������ͬ�������˶������ܵ���Ӧ�Ľ��ڷ�������ڴ�ͳ����ҵ�����������ܹ����õ��������ڿɵ��ԡ�

�����ӽ�����Դ�����������ҹ����ڽϴ������ࡣ���У���������ҵ���ڻ�������ռ���ɶൽ�������ǻ��������������ϡ����С����������ϡ���������ÿ�������ڣ����ij��н��ڻ����϶࣬Ƿ����������ڻ���ϡ�١��ڴ�ͳ����ҵ���£�ҵ��չ������ʵ��������㣬�ش�ƫԶ����Ⱥ�������ܵ����Ʒ����ǽ��ڻ���ϡ�ٵ������Ʒ������һ���������������л��������ƶ��豸��������Ϊ��㣬������ʵ������������������ƣ��ɷ���Χ�Ϲ㣬�û��ܹ��Ӷ�����ڻ������������Ʋ�Ʒ��ѡ���ʺ���������ϡ�

�����ӽ��ڿɼ��Ժͻ�ö����������ڷ�չ��Ӧ�ų�����Ⱥ�壬���˽���Ȩ����ͷ������ڷ�չ�Ĺ��̺ͳɹ����������ʽ����ȶ�������Ŀ��ǣ���ͳ���Ʋ�Ʒ�����ʽ�ȫ�ԡ��ɳ�������Ҫ��ϸߣ��������û����ʽ��ż�Ҳ��������ӦҪ���� 7 ��֪ͨ�����ʽ��ż��� 5 ��Ԫ������ÿ��֧ȡ������Ϊ 5 ��Ԫ����ܻ���Ҳ�Դ���������ȷ�涨��2018 �����С����������IJ�ί���Ϸ�����

���������ڹ淶���ڻ����ʲ�����ҵ���ָ���������Ҫ����ҵ���з��й�ļ���Ʋ�Ʒ�ģ���һͶ�������������õ��� 1 ��Ԫ����ҡ�ͬʱ����ͳ���Ʋ�Ʒ��ȡ����Ҳ�ϳ�������������£���������״�������롢�ʽ������Ҫ��ߵ��û��������ܵ����Ʒ�����϶��ԣ�����������ͨ���ż��ϵͣ��������ƷΪ 100

����Ԫ��Ͷ�����ֲ�Ʒ���ż������ 1 Ԫ����������𱦵ȣ����ڶഢ����ٵ��û��ṩ�˲�������ҵ��Ļ��ᡣͬʱ����������������Ʋ�Ʒ�������ڽ϶̡��������٣��û��ܹ����ֻ������ؽ��д�ȡ�������������ʽ�����û��ĺ��֮�ǣ�Ҳ���ʽ�����û�����Ԫ���ʲ�����ѡ������˲�ͬ�ʽ�״���û��Ľ��ڻ�öȡ�

����������Ͷ����ѡ�������

���������Ǵ�ͳ���ƻ��ǻ��������ƣ����Ʋ�Ʒ��������һ����Ȼ���ơ��û���

�����˸����Ͷ��ѡ��Ҫ���ܹ������ܴӶ�������Ʒ��ѡ���ʺ��Լ��IJ�Ʒ�������û���Ϣɸѡ�������ޣ��ұ������ں�����֪ʶˮƽ���㣬��ͳ���Ʒ����г������ƹ���Ϊ�û��ṩ�İ������ޡ�רҵ������Ա��Խ��٣���ѯ���ý�Ϊ�߰��� �Ҵ������۵���ļ�ֵ��λ����������ص����⡣�������������������Ͷ�˿��Ժܺõ������û�����һ��������Ͷ���ֳ��������ơ�����Ͷ�ˡ��������Ƶȣ�ʵ�������ô����ݼ�������רҵ���ƹ��ʵĸ��˾���������ģʽ���������Ʋ�Ʒ���ص㣬ͨ��һϵ�������㷨�ۺ������û��ķ���ƫ�á�Ͷ��Ŀ�ꡢ����״���Ȼ�����Ϣ��������ִ�Ͷ��(3.860,0.04,1.05%)�������Ϊ�û��ṩרҵ�������Ի�����ݻ������Ʒ�����

��������Ͷ��Ӧ�ö�������ҵ��������ҪӰ�죺һ�ǽ��Ͷ�ʹ��ʵĸ��ż����߷������⣬�����˴�ͳͶ�˸�����е���Ϊ���صĸ��š�����Ͷ��ʹ���ż��ϵͣ� һ������Ƕ�ڻ���������ƽ̨�У������û�����������ȡ��Ӧ����ѣ�ƽ̨�ڻ���ܲ�ͬ�������Ʋ�Ʒ����Ϣ���û�������������Ͷ�˶Բ�ͬ�����IJ�ͬ���͵IJ�Ʒ���бȽϣ���ȫ�г���Χ�ڽ��в�Ʒ��ѡ�����ǽ����û�������֪�ż����ҹ���ͥ��������ϴ��������֪ʶˮƽ�ϵͣ�äĿ���봫ͳ���ƺܿ��������������ɾ�����ʧ��������ծ��Σ�������ͬʱ����������֪ʶ������״�в��ֹۣ��ռ������д��ںܶ����ѣ��û�����ϵͳ���������֪ʶ��Ӧ�õ�ʵ�����Ʋ����С�����Ͷ�˵�����ģʽ�ǻ���Ŀ��IJƸ�������ͨ����ȹ�ͨ������� �Կͻ�����Ͷ�̡���������Ͷ��������������ԣ���ͨ��˰�չ滮����ɢͶ�ʡ���Ϊ�����ȣ������ܰ����ͻ����Ƴ������档��������Ͷ�˸���������Ȼ������ȫȡ������֪ʶ�����գ����ܹ�ʹ�ô־��н�������֪ʶ���û����뵽����ҵ���в���ýϺõ����棬�ø��������ܵ����Ʒ���

��������֮�⣬����������ƽ̨������һ����Ҫ�����Ƕ����Ʋ�Ʒ��Ϣ�����ϣ� ͨ������ͬ�����IJ�Ʒ������һ��������Ϣ���ȣ�����Ͷ�����ڿ���Ϣ�Բ�ͬ��Ʒ���и��ӹ㷺�ıȽϺ���Ƚϣ�ѡ�����ʵIJ�Ʒ��

�����������������۸���

�������ڲ�Ʒǿ���������ʵIJ�Ʒ�������ʵ��ˡ���Ҫ��Ƴ��õ����Ʋ�Ʒ����Ҫ�˽��û�����������Ҫ���ʵ��IJ�Ʒ�Ƽ����ʺϵ��û��������Ҫ���ݺͼ�����֧�֡������ݷ��棬������ƽ̨����ڴ�ͳҵ����������ݵ������������

��������������ڽ��ס��ͻ���Ϣ���г����������տ��Ƶȣ��������ݿ��Ӧ��Ϊ�������ݴ洢�ṩ�˼�ʵ����������ʶ��ָ��ʶ��ɨ��֧���ȼ���Ӧ��Ϊ��������(20.680,0.23,1.12%)�ռ��ṩ�˱������ڼ������棬���������Ʋ�Ʒ�������˹����ܵȼ������н�ϣ������㷨�Ż�������������������֪ʶͼ�ס���Ȼ���Դ����ȼ����ķ�չ�� ʹ�������ܻ������ܹ������������ݲ����й�����������ԭ�û��������û��Ͳ�Ʒ�Ĺ��ࡢƥ�䣬�������ۻ����Ѳ�ͬ�IJ�Ʒƥ������ʺϵ��ˡ�

�������ģ��Ż���Դ���ã��ٽ��г����Ծ���

������ͬ�ڴ�ͳ��������ҵ����������ҵ�����������Ҫ�����������㣬Ҳ����Ҫ�Ӵ���Ա��ֻ��Ҫ��������������ն��豸�ͺ�̨������Ա���������������ķѵ��������ú�Ӫ�����ö�ԶԶ���ڴ�ͳ��ҵ���У�ͬʱ��֤����Ӫ�ĸ�Ч�ȶ������й����ܽ��ڷ�չ���桷�ᵽ��������ҵ�������ô����ݷ���������ѧϰ�ȼ���Ԥ���ֽ������豸�Ľ���������ʵ���ֽ�Ͷ��ʱ�估�ֳ������������ã�Ԥ��һ��ɽ�ʡ 4000 �������Ӫ�ɱ���ij֤ȯ��˾ͨ�����ܵ��ȡ������ݡ�����ʶ��ȼ�����ҵ����Ӫ�ӷ�ɢ�����С����Զ����������ܻ�����Ӫ����ƽ����������ʱ�������� 44.85%���˾��մ������Ϸ�ɢ��Ӫ������� 3.63 ����

��������������ҵ��û��ʱ��͵�������ƣ���Ӫ���Ͻ�Լ�˳ɱ���������Լ۱ȣ������Ǹ������л���������ҵ��չ�����˺ܶ���ᡣ�����л����ڿ�չ��ͳ����ҵ��ʱ��������Ӱ����С��Ӱ�췶ΧС���ʽ���ͨ������һ�����⣬��Ҫ�������߳ɱ��������㡢���������������û���ͬʱ����ͳҵ�������������л�����Ҳ�����˷����л�������ҵ��ɱ���

��������������ҵ��չ��һ����ʹ�÷����л��������л�������ͬ�Ļ�ͻ��ᣬ ��һ����ʹ�ô��С�С�����������˲����С��ʹ�ò�������ҵ��ĸ���ģ�������ͻ������ɱ��������ɱ�ת�Ƶ���Ʒ������ȥ����������ʵ������С������ �ø��չ���ᣬ�����������ӱң��ø��ʺ��û����и���չ�ռ�Ļ������� �Ʋ�Ʒ���г������㣬�γ�Ͷ�ʹ��������ͷ���Ʒ������������ѭ����

���������� �����������Ż��й���������ʲ�����

���������֣����Ǹ������ϼ���ƽ̨�� 2017 �� 8 �� 31 ���� 2019 �� 7 �� 31 ��

����������������ȡ�����ϻ�Ծ�û����ݣ������û����������ݺ�����ȫ�� 31 ��ʡ�ݼ��������в�ͬ�Ա𡢲�ͬ���䡢��ͬ��ס�ء���ְͬҵ����ͬ�������͡���ͬ����ƫ�õ� 30266 ���û�����Ч��Ϣ�����ǽ��������û��ֲ������ƾ��������ƫ�á��ʲ����ýṹ�Լ�����Ч����Ͷ���߽����ĸ��������������

����һ����Ծ�����û��ֲ�

������һ��ְҵ������ֲ���������Ⱥռ�ȹ��롢������Ϊ�м�����

������ͼ 3-1 ��ʾ����ְҵ�ֲ�������������Ⱥռ�ȹ��룬�����������Ⱥ��ѧ��Ⱥ�塣������ֲ�������ռ������ǰ��λ������ηֱ�Ϊ 21-25 �ꡢ26-30 ��� 31-35 �꣬�����������ǹ������Ƶ��м�������

��������������ֲ����Ӷ����غ�������������½���������ϲ����ݼ� �ӵ���ֲ�������������ִӶ����غ�������������½���������ϲ���

�����ݼ������ơ����У��㶫ʡ�Ļ�Ծ������࣬����ǽ����������ͼ 3-2����һ���̶��ϣ���Ծ�����û�������������÷���̶ȡ���������ˮƽ�����Ž�����ϵ��

����������Դ���й������ѧ���ڿƼ��о��������ϼ����о�Ժ

����ͼ 3-2 ��Ծ�����û��ĵ���ֲ�

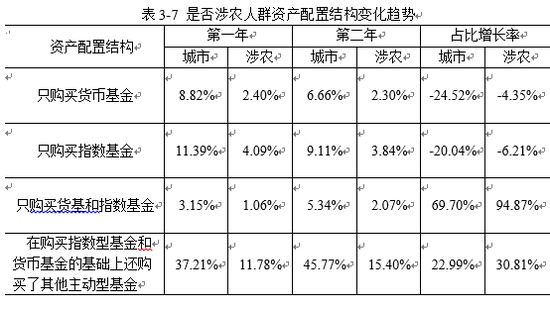

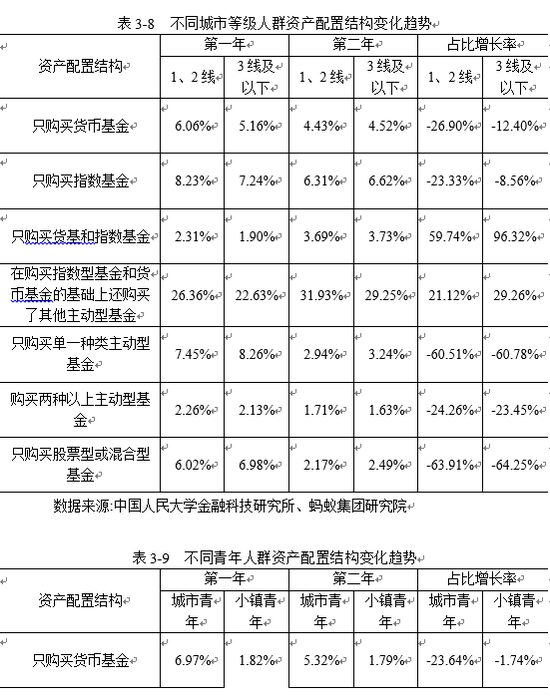

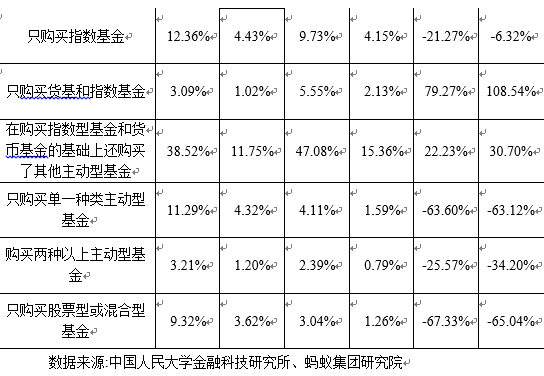

�������������Ʊ仯����Ծ�����û����³���Ⱥռ����������

������� 3-1 ��ʾ���������Ʋ�Ʒ���û����У���ũ������������Լ�Ƿ���ũ������ 1/3��������ڵ�һ�꣬��ũ�����ڳ��еȼ��ϵ͵�����������ռ���ڵڶ��������������������³���Ⱥ�й����������ռ����������Ⱥ�й����������ռ�ȵIJ��������С��ͬʱ��С��������������������DZ��Ҫ���ڳ������꣬���������Ƶ������˵��У�С����������������ռ�Ƚ���һ�����������������Ͻ��� ����������ƽ̨�������³���Ⱥ���������г���������˻������á�

������ 3-1 ���������³���Ⱥ������������仯�Ա�

����������Դ���й������ѧ���ڿƼ��о��������ϼ����о�Ժ

�����������ƾ��������ƫ�÷ֲ�

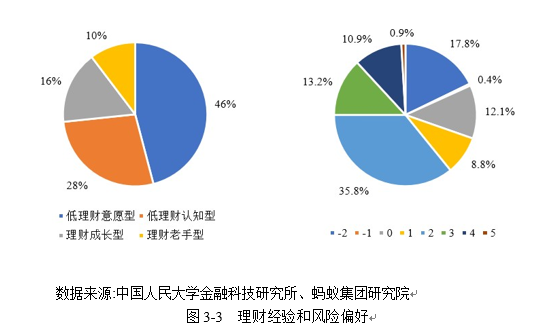

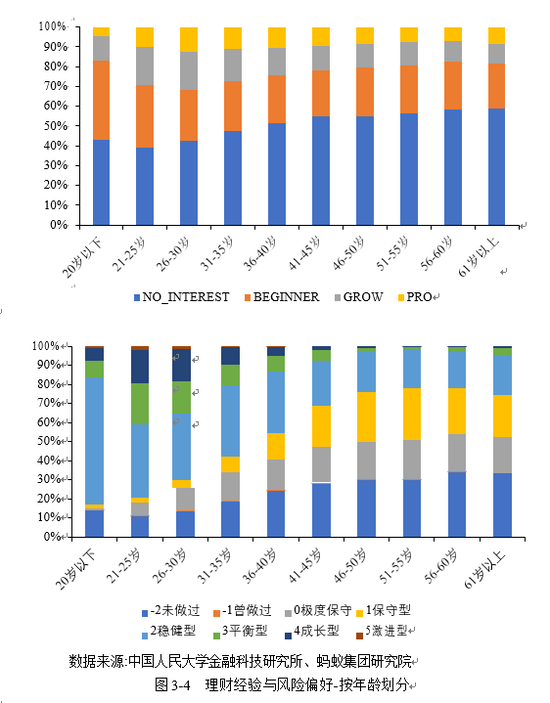

����Ϊ��һ�����������û������ƾ��������ƫ�ã����ǽ����������������������л��֡�����Ͷ�������ƾ��飬���Ի���Ϊ NO INTEREST����������Ը�ͣ��� BEGINNER����������֪�ͣ���GROW�����Ƴɳ��ͣ���PRO�����������ͣ������ࡣ���У�������Ը�ϵ͵��û��ӽ��������������������ȼ�������������Ҳ���٣���ߵȼ��ġ����������͡��û�������ռ 10%��������û��ձ����һ����������֪�������Ͷ���ߵĽ���֪ʶˮƽ�������������д���ߡ�����Ͷ���߷���ƫ�õȼ������Ի���Ϊ-2��δ�������ƣ���-1�����������ƣ����ѹ��ڣ���0�����ȱ����ͣ���1�������ͣ���2���Ƚ��ͣ���3��ƽ���ͣ���4���ɳ��ͣ���5�������ͣ����ࡣ���У������Ƚ��͵��û�ռ����ߣ������ƽ�����û������������û�ռ�Ƚϵͣ����������û��Ƿ������������Ƿ������ģ���ͼ 3-3����

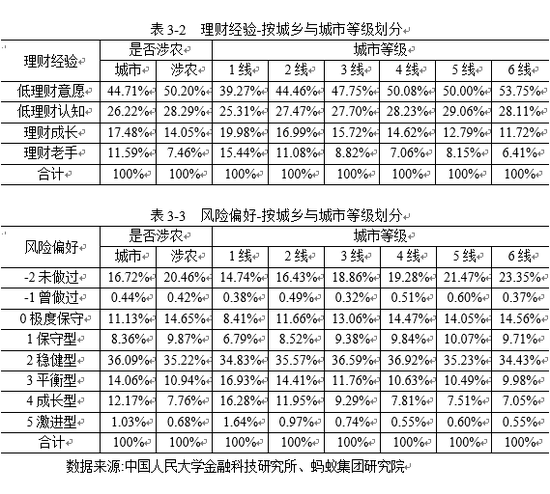

���������������ǽ��ֱ���Ƿ���ũ�����еȼ����Ա���������ƾ������ͼ�����ƫ�õȼ��ķֲ����н�һ��������

������һ������ֲ����³���Ⱥ���ƾ��鲻�㡢����ƫ�ø���

������� 3-2 ��ʾ�������ƾ�����������ũ��Ⱥ��������֪�ϵ͵������û�����������Ը����������֪��ռ����ϳ�����Ⱥ���ߡ���ͬ���еȼ��У�һ�߳��и��������ֲ���Ϊ���⣬������εݼ��������߳���ʱ����������Ը�û������ѳ��� 50%�������ƾ���ȼ��ϸߵ������û������Ƴɳ��ͼ����������ͣ�����ռ�ȵ��� 20%��

������� 3-3 ��ʾ���ӷ���ƫ����������ũ�û��ķ���ƫ�õȼ��ձ���ڳ����û���������Ͷ���ߵķ���ƫ�õȼ�Ҳ���ų��м�����½����ݼ���

������ 3-2 ���ƾ���-����������еȼ�����

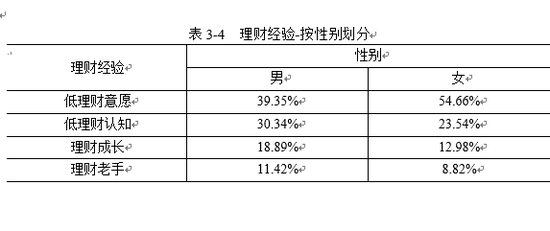

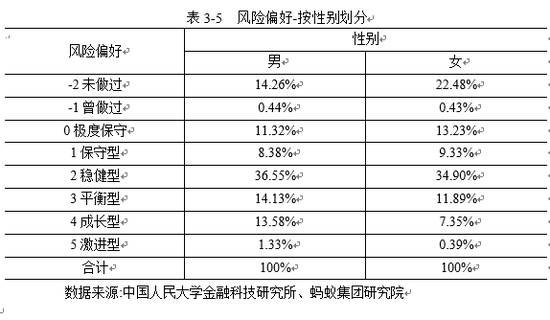

�����������Ա�ֲ����������ƾ�����ḻ������ƫ�ø���

�������Ա�����������Ͷ���ߵ����ƾ���ֲ����ӷḻ��ͬʱ�Է��յij�������ԶԶ����Ů�ԣ�Ů��Ͷ�������Ե�������Ը�û�Ϊ�������� 3-4 �ͱ� 3-5����

������ 3-4 ���ƾ���-���Ա�

������ 3-5 ����ƫ��-���Ա�

����������Դ���й������ѧ���ڿƼ��о��������ϼ����о�Ժ

��������������ֲ������ƾ�����Ծ������ƫ�ò���ϴ�

������ͼ 3-4 ��ʾ����ͬ������Ⱥ�����ƾ���ֲ�������յȼ��ֲ���

�����ֳ�����Ĺ��ɡ����յȼ��ֲ�����������μ����� 21 ���� 35 ��֮�䡣20 �����µ��û�����֪ʶ���۲�����֡������ʽ��㡢Ͷ�ʾ��鲻���ԭ�߷���ƫ�õ�Ͷ����ռ�ȼ��ͣ�21 ���� 35 ����û����ھ����ȶ���������Դ����û�м�ͥ���ѿ�֧��ѹ�������н϶�������ʽ��������ƣ������ƫ�ö�Ҳ��Ӧ������36 ���� 60 ����û���������Ů�����ȼ�ͥ��֧��ѹ�����أ��߷��յȼ���Ⱥռ�����½���

�������ģ����Ʊ仯���³���Ⱥ���ƹ���ת������

������ 3-6 ͳ���ڷ��յ����ʾ�����д�ķ���ƫ��Ϊ-2����δ�������ƣ���-1�������������ƣ����ѹ��ڣ���0�����ȱ����ͣ��������������й�������Ϊ�����ڸ�����Ⱥ�е�ռ�ȡ����Կ�������ũ��Ⱥ���й�������Ϊ������ռ�ȸ��ڳ�����Ⱥ�� �ҵ͵ȼ��������й�������Ϊ������ռ��Ҫ���ڸߵȼ����У����������������

��������������³���Ⱥ���ڿɵ��ԣ���̸ı������ƹ�������Ϊ��

������ 3-6 ���������³���Ⱥ���ƹ���ת��̶�

����������Դ���й������ѧ���ڿƼ��о��������ϼ����о�Ժ

���������ʲ����ýṹ�ֲ�

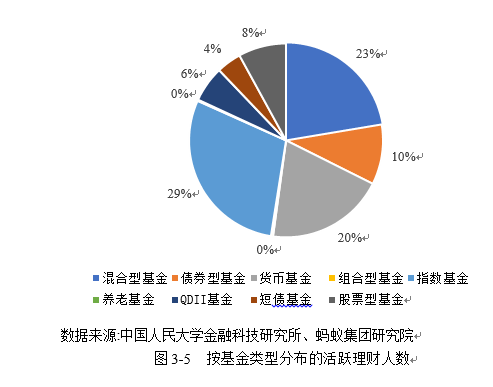

����Ϊ��һ�����������ʲ����ýṹ�����ǽ����������Ʋ�Ʒ����Ϊ BLEND������ͻ��𣩡�BOND��ծȯ�ͻ��𣩡�CURRENCY�����һ��𣩡�FOF������ͻ��𣩡�INDEX��ָ�����𣩡�PENSION�����ϻ��𣩡�QDII�����ϸ��ڻ���Ͷ���ߡ����𣩡�SHORTDATED����ծ���𣩡�STOCK����Ʊ�ͻ��𣩵ȾŴ��ࡣ�����Ͻ���Ͷ��ָ�������������࣬ռ�Ƚӽ� 30%�������������������Ⱥ�Ա���Ͷ������Ľ��ܶȷdz��ߣ�����ǻ���ͻ�������һ���ռ�Ⱦ����� 20%�� �������ͻ����Ͷ������������ 10%������Ͷ�������ϻ�������ͻ�����������٣����� 1%����ͼ 3-5����

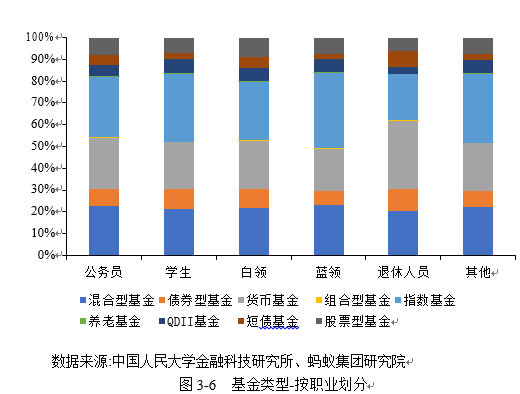

������һ��ְҵ�ֲ��������û��ʲ����ýṹ�����⡢����ƫ�ø���

������ְҵ�ֲ������������û��Ļ����ƷͶ����Ϊ���⣬�ҶԷ��սϸߵĻ����ƷͶ�ʱ���Ҳ�ϸߣ���ѧ���������û���Ը��Ͷ�ʱ����ͻ���ָ�������ռ�Ƚϸߣ�������Ա��ƫ�û����ͻ��𣨼�ͼ 3-6����

�������������Ʊ仯������������Ը�ͺ����������������������³���Ⱥ��Ϊ����

����ָ���������ڱ����ͻ��𣬾���Ͷ���ż��͡���Ͷ���߽���֪ʶ�����ƾ���Ҫ��ϵ͵��ص㡣�������ͻ�������������ͻ���ӯ��ˮƽ�߶�������Ͷ�ʾ���Ѱ��Խƽ��ˮ�ij�ֵ�ر����������ӱ� 3-7��3-8 �� 3-9 �п��Կ�������ȵ�һ�꣬�ڶ����ڹ����ͻ���ͻ��һ���Ļ����ϻ����������ͻ���������������ӣ��������������������Ʋ�Ʒ��Ѱ���������Ը������ǿ�����У� ���еȼ��ϵ���Ⱥ����ũ��Ⱥ�ڹ����ͻ���ͻ��һ���Ļ����ϻ������������Ʋ�Ʒ��ʶ�������ٶ�Ҫ���ڳ��еȼ��ϸߺͳ��е���Ⱥ������С�����������������Ʋ�Ʒ��ʶ�������ٶ�Ҫ���ڳ������ꡣ

�����ڻ����Ʒ���ýṹ�ϣ�ֻ������սϴ�������ͻ��������ռ�ȴ�����½���һ����˵��������Ⱥ�İ�ȫ��ʶ������ǿ����һ����Ҳ��ζ���û������������Ʋ�Ʒ���������ڲ���������

��������������ƽ̨�ںܴ�̶���������������Ⱥ���������³���Ⱥ�����ڲƸ�����������ʹ���û��ܹ����ӹ㷺�ؽӴ�����֪ʶ���������ƾ��顣�ɴ˿��Կ����������û������ǶԱ�����Ͷ�ʵĽ��ܶȣ����ǽ�����֪���ʲ����ö����Ե����������ͻ�����ƽ̨��Ͷ���߽����ϵ�Ŭ���ֲ�����

������ 3-7 �Ƿ���ũ��Ⱥ�ʲ����ýṹ�仯����

�����ġ�����Ч����Ͷ���߽���

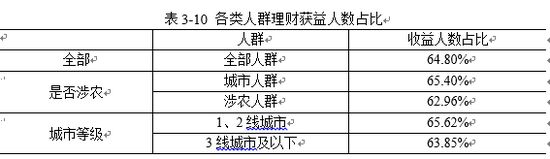

������ 3-10 �����˸�����Ⱥͨ��������Ϊ���������ռ�ȡ����Կ�������������ռ�Ⱦ����� 60%��ͨ���������������Ƶ�����Ч�����������⣬���Ƕ����������ڼ䶼�������Ʋ�Ʒ����Ⱥ����Ͷ��Ч�����������ֻ�������ռ�ȳ��� 75%�� ��Ҳ�������ƾ���ḻ�����ڳ������Ʋ�Ʒ��Ⱥ��Ͷ��Ч�����á�

�������³���Ⱥ�ͷ��³���Ⱥ���������л�����Ⱥռ�����������ũ������Ⱥռ�ȡ�һ�����߳��л�������������Ⱥ�е�ռ�ȸ������߳��м����»�������������Ⱥ�е�ռ�ȡ���Ϊ������Ⱥ��������������ij�������ռ��������ڻ����С������ռ�ȡ���������ܽ����̶ȡ�������Ϣ��ݳ̶��Լ���Χ������Ӱ�죬�³���ȺͶ��Ч���ձ���ڷ��³���Ⱥ����ˣ���Ҫ��һ����ǿ���³���Ⱥ�Ľ��ڽ���������֪ʶ�ռ���

������ 3-10 ������Ⱥ���ƻ�������ռ��

����������Դ���й������ѧ���ڿƼ��о��������ϼ����о�Ժ

���������� ���������������������������

����һ���������ѵľ�����������

�����������۶�����Ӱ�����ѵ��о����̿ɷ�Ϊ������Ҫ�Σ���һ��ʼ��20 ���� 30 ������ýο�ʼ�������˵�Ƕ��о����ѣ��ص��о����Ѻ͵�������Ķ��ڹ�ϵ�����������о��������˵���ڶ����������뺯���ӽǣ���ʼ��20 ���� 50 ������ڣ��ص��о�����������ij��ڹ�ϵ���Գ־������˵Ϊ����

�������ۣ���������ʼ�� 20 ���� 50 ������Ӹ���Ч�ú����Ƕȳ������о�������Ч�����Ŀ���¶�ƽ�����ѵ�Ӱ�죬��������Ϊ�������ڼ��衣

�������������˵�� Keynes �� 1936 ���״����������������������ҵ����Ϣ�ͻ���ͨ�ۡ��У�Keynes ��Ϊ��������Ѿ������ڶ�����Ӱ�죬������������������䡢������ƫ�á��۸�����أ�����������õ�����������ˮƽ���������������Ϊ������֧��ȡ���ھ������룬����֧��������֮�䱣�����ȶ��ĺ�����ϵ�������������ƽ�������������������Ӷ��ݼ������������˵��������������ѵ��о��������ִ��������ۣ���Զ���������Ϊ���о��������ؽ����˴�����ʱ�ڵľ��ã����Գ��ڱ���������ݼ�����ȱ��������ʵ��֤��������Ч���ͳ������ѵ��ȶ��ԡ�

�����־��������˵��Persistent Income Theory���� Friedman �� 1957 ���������

���������Ѻ������ۡ�һ���У�Friedman ��Ϊ���Ǹ������ڸ��ݳ־á����ڵ����������Ѿ��߶��������ݶ������롣ԭ�����ڣ�����������Ӱ�������ڶ࣬���¾������������仯��Ϊʵ������Ч����������߸��ݳ��ڱ��ֵij־�����ˮƽ��������ˮƽ������������������߳���Ԥ���¡������ȶ������룬��ʱ����ָ�Ǿ����Եġ�����żȻ�Ե����룬�������������ȥ����ļ�Ȩƽ����������ȡ�����������룬��Ϣ���Ƹ���ռ����������ı�����ƫ�á��Ļ�����������Ҳ�����Ӱ�졣���ݳ־������������ۣ��������뉈��ʱ���������������ж����������ܷ�������������̵������ѣ���˶��ڵı������������Ե��ڳ��ڱ��������Ӷ������ؽ����� Keynes ������������£������ѵݼ��ͳ��������ȶ���㣵����⡣

�����������ڼ�˵�� 1954 ���� Modigliani��Brumberg ��ͬ��������ۡ��ü�˵��Ϊ�������������Եģ�����ݶ�δ�������Ԥ�����Ż��������ڵĸ������ѣ� ���ǽ����ݵ�ǰ���룬��ʵ�ָ���Ч�����ΪĿ�����Ƶ����Ѻ���������ȡ���ڲƲ�������Ͷ����룬�Լ���������ı���������������Ϊ������������������ڵ����Ѵ������룬�ᶯ��δ����������������������������ѣ� ��������Գ�������ʱ�ڵ�Ԥ֧�������ڵ����ϣ�����ˮƽ��Ҫ���������ڲ�ͬʱ�α仯��Ŀ��Ϊ��������������Ԥ��Լ���µ�Ч����������������������Ŵ��ʹ����ֶΣ���һ���������������ƽ�����ѣ�ǿ��һ���ij־���������ѵ�Ӱ�졣�����ۺϿ��ǹ�ȥ����IJƸ����������롢δ�����롢��Ԥ�ڵ�֧��������������ʱ������أ�����һ���е����Ѻʹ���ڳ�����������Ѻʹ����Ӱ���ϣ��ͳ־������˵�й�֮ͬ��������ǿ������һ����ƽ���������dz�������ṹ�Ŀ��ǡ��������ڼ�˵δ����ȷ����������������ģ�ͣ���һ���ں����ķ�չ�еõ����ơ�

�������������������������������ľ���֤��

������һ���������ý����ʲ���Ϊ���������Ѻ���������

�����������ϼ������ݣ���������Ҫͨ�����������о��������ý����ʲ�����Ϊ�����Ѻ�����������Ӱ�졣��ģ���趨���£�

����

���������ţ�������"��������"�ͻ��˻���ɽ���ֻ�����

��ɽ���ֻ������ģ��ƶ�/��ͨ/�����û��ֱ��Ͷ���SD��10658000/106558000678/106597009��

����༭��

���α༭������ϼ