周一公布的一季度GDP 6.9%的增长率好于预期。分析人士普遍认为,这为央行继续维持稳健中性货币政策以及加码金融去杠杆提供了有力的依据,未来或许会有更加从严的监管政策出台。

不过,从央行近期的公开市场操作来看,央行将继续演绎“不松不紧”。一方面在量上会保证流动性的中性;另一方面,不断抬升利率中枢,实现温和去杠杆的意图。

GDP增速超预期

周一国家统计局公布了2017年一季度经济数据,一季度GDP同比增6.9%,高于预期的6.8%,创一年半来最高。

九州证券全球首席经济学家邓海清认为,经济走稳再次被验证,为央行货币政策、严监管腾挪了空间,严监管将是大势所趋。

邓海清称,2016年四季度以来,监管层为防风险、去杠杆不断出台监管政策,而此次经济数据验证中国经济的走稳已然明确,未来监管对经济增长的顾虑将不再存在,预期未来严监管将势在必行。需要强调的是,本次经济走稳将是良好的去杠杆“窗口期”,政策层决不能错过本次绝佳机会。

招商证券宏观分析师张一平亦表示,经济形势的稳定有助于加大金融去杠杆等防风险政策力度,短期经济冲高回落的可能性提高。另一方面,今年经济工作以稳中求进为主基调,加之供给侧改革有助于恢复经济内生动力,全年经济保持平稳的可能性较大。一季度经济开局良好,下半年经济二次探底的可能性进一步下降。

天风证券固收分析师高志刚、孙彬彬认为,一季度经济全面超预期,基本面短期内不会对稳健中性的货币政策带来制约,经济强企稳基础为金融监管力度带来升级空间。

上周五(4月14日)央行公布的信贷数据显示,广义信贷M2增速平稳回落,同时社融规模、企业中长期贷款等指标同比多增。

央行调查统计司司长阮健弘当日对媒体表示:“M2增速平稳回落,反映了稳健中性货币政策的落实和对金融机构加杠杆行为监管的加强,有利于减少资金在金融体系内部的传递链条和滞留时间。同时,社会融资规模、企业中长期贷款等指标同比多增,反映出金融对实体经济的支持力度不减。”

她表示,目前M2增速与经济增长总体上是相适应的,未来人民银行将继续实施好稳健中性的货币政策,为稳增长、促改革、调结构、惠民生、防风险营造适宜的货币金融环境。

央行数据显示,3月新增社会融资总额和金融机构贷款较去年同比少增2700亿元和1590亿元。环比来看,虽然社会融资总额出现大幅反弹,但并非来自表内信贷的贡献。3月份新增信托、委托贷款以及票据融资出现大幅回升,很大程度上是在表内信贷收紧的背景下对接固定资产投资中的房地产和基建投资需求。

“鉴于今年监管层在控风险和去杠杆的立场,3月份银行表外加杠杆的现象可能仅仅是昙花一现,未来伴随着MPA(宏观审慎评估体系)监管加强,资金从表外回归表内依然是趋势。” 摩根士丹利华鑫证券首席经济学家章俊表示。

过去两个月国内CPI连续低于1%,且PPI出现回落;国外环境来看,美国总统特朗普称不接受强势美元,宁可美联储保持低利率,这些信号都给一部分市场人士以信心,认为央行货币政策宽松的空间变大。

在章俊看来,今年央行货币政策中性立场不是单纯针对通胀或者美联储加息压力,更多的是出于推动国内金融去杠杆,降低系统性金融风险的目的,因此不会伴随着通胀波动和美联储立场的波动而有实质性的变化,最大程度上只是通过适度公开市场操作来微调应对。

此外,从上周公布的财政数据来看,虽然3月份财政收入增速略有放缓,但支出的增速却在加快;并且从整个一季度来看,财政收入增速为12.2%,支出增速为21%,支出增速高出收入增速8.8个百分点。

“考虑到年内货币政策再次大幅放松的概率较低,因此从政策层面会更加依赖积极的财政政策来为增长托底。”章俊认为。

足量续作MLF

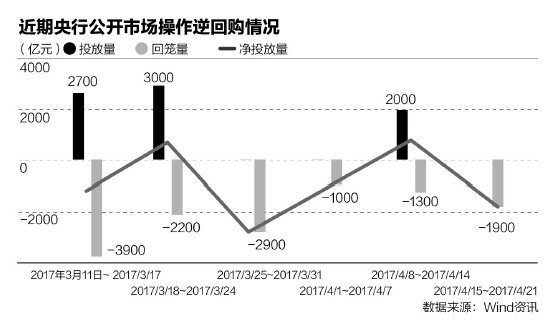

今年的政府工作报告将货币政策定调为稳健中性,4月随着MLF(中期借贷便利)集中到期、缴税压力等因素叠加,资金面在4月仍将承受一定的压力。央行近期一系列的公开市场操作方式再次演绎了“不松不紧”的货币政策。

4月17日,央行开展MLF操作4955亿元,其中,6个月1280亿元,一年期3675亿元,利率与上次持平,分别为3.05%和3.20%。当日公开市场共有200亿元逆回购到期,但央行并未进行公开市场逆回购操作。

中信证券首席固收分析师明明认为,从量上看,本次共开展4955亿元MLF操作,而在上周四和本周二共有4515亿元MLF到期,对到期量进行了完全对冲,并稍有增加。MLF足量续作也表明央行保持流动性中性意图,无意过紧或过松。从资金面看,除了临近季末的MPA考核时点曾经造成银行间市场资金面的短期紧张,银行间市场资金面整体稳定。

此前3月24日到4月12日,央行连续13天未开展公开市场操作,上周四(4月13日),在发放PSL(抵押补充贷款)839亿元的基础上,央行以利率招标方式开展了1100亿元逆回购操作,当日有400亿元28天逆回购到期,净投放700亿元。另外,同日有2170亿元MLF到期,不过央行当时并未进行MLF续作。

另一方面,从期限上来看,此次1年期MLF的操作量明显大于6个月MLF,而近期到期的MLF全部为6个月期。“说明央行有意进一步加强1年期MLF对长期利率的引导作用,1年期MLF利率3.2%也与我们强调的10年期国债3.2%的底部中枢一致,更加强化了3.2%对长期利率底部意义。从价上看,1年期MLF占比的增加也从一定程度上抬升了利率中枢,体现出央行逐步提高利率,温和去杠杆的政策意图。”明明解释称。

初审编辑:周海升

责任编辑:王景霞