作者:曹勇(山东元邦投资集团有限公司行业研究员,北京大学本硕连读,通信半导体四年从业经验)

半导体是近几年投资的热点领域。据统计2018年国内半导体行业新增投资6000余亿,各地政府纷纷设立半导体基金投资产线,企业多转型并购半导体资产。半导体不同于以往行业转移的成长行业,具有独特的特点,考察半导体行业未来对投资具有方向性指导意义。

一、半导体是与软件技术同步发展的长周期行业

从历史发展看,以半导体为代表的硬件技术与以互联网为代表的软件应用相互促进、共同发展推动了九十年代的互联网泡沫与过去十年的移动互联网浪潮。半导体发展与计算机软件发展是不可割裂的。

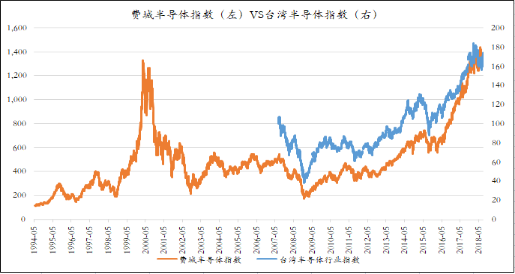

从美国费城半导体指数与台湾半导体行业指数可以看出半导体行业的繁荣自2009年起已维持了十年时间,当前仍处于半导体的繁荣期,台积电、三星等半导体企业的盈利也都创出历史新高。

图表:半导体行业指数走势

资料来源:WIND,中投元邦研究部

半导体行业指数的变化呈现周期性,这个周期与互联网行业周期呈现同步。行业周期的形成原因是复杂而多样的,其本质是技术进步带来的破坏性创新,但也不可否认政府及资本在行业导向与技术推广上带来的催化与淘汰。

二、全球半导体行业处于景气的末期

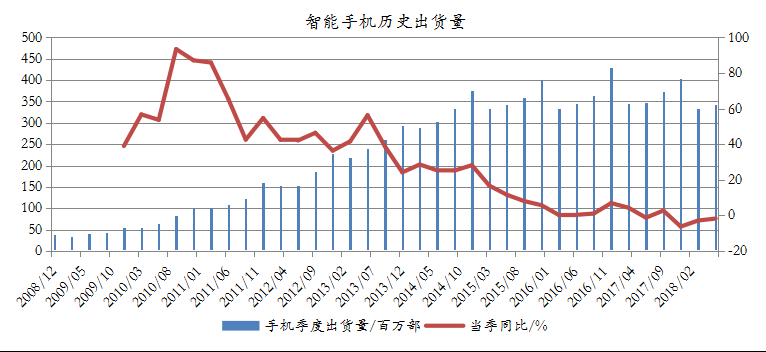

2009~2018的半导体景气周期主要驱动力是技术进步导致的智能手机普及,智能手机普及带来了手机处理器、存储、摄像头传感器等行业的繁荣。然而智能手机渗透饱和,销量出现瓶颈,半导体行业主要需求驱动可能出现萎缩。

图表:智能手机出货量增长乏力

资料来源:WIND,中投元邦研究部

需求方面,智能手机出货量出现小幅衰退,指纹识别、双摄三摄的结构性创新仍然维持半导体需求规模,可穿戴设备、智能家电、汽车等其他领域的需求缓慢提升维持了半导体整体需求的缓慢扩张。

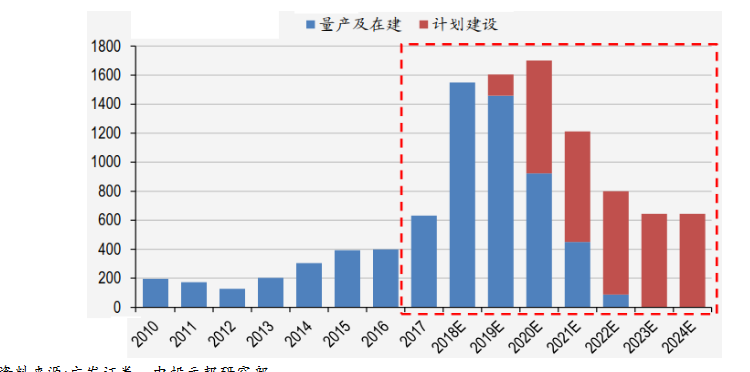

在供给方面,日韩台半导体企业在产能扩张上体现出一定默契,半导体新增产能主要来自中国大陆。中国半导体投资自2017年起出现猛增,国内新建晶圆线20余条,这些新增产能将在2019~2020年集中投入市场。中国对半导体的剧增投资必然引发一定产能过剩,经过产能出清后行业价格才能恢复正常,并为行业带来盈利。

图表:中国国内晶圆厂建设投资自2017年起大幅提升

资料来源:广发证券,中投元邦研究部

值得注意的是半导体行业已显现出部分周期终结的迹象,技术进步难度指数级增加,技术创新效率下降,例如摩尔定律逐步失效,7nm以下技术开发难度指数级提升,格芯、台联电等企业放弃先进制程的研发。

三、中国半导体的崛起是大势所趋

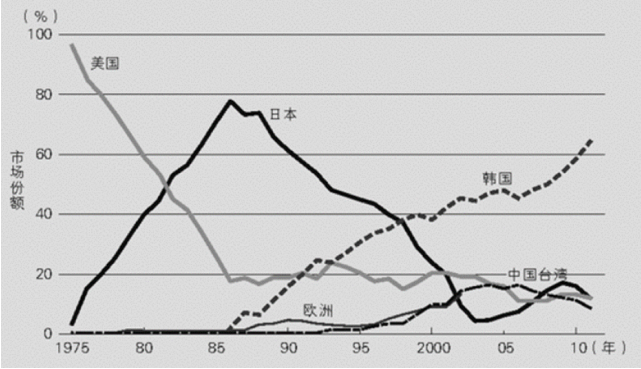

半导体行业历史上经历了起源美国依次向日本、韩国、台湾转移的历程,这种转移伴随了半导体技术的传递、下游需求行业的转移以及国家经济的依次振兴。目前手机、汽车、家电等下游消费产业链在中国已经发展成熟,随着产业技术升级,国内半导体产业逐步完善是经济发展规律的科学导向。

图表:DRAM存储行业在不同地区间的变迁过程

资料来源: 《日本电子产业的兴衰》,中投元邦研究部

国家在2015年发布的《中国制造2025》提出,中国芯片自给率要在2020年达到40%,2025年达到50%。半导体行业在行业趋势与政府的扶持下实现崛起具有可行性与历史的必然性。

四、中国半导体业发展必然加剧行业景气下滑

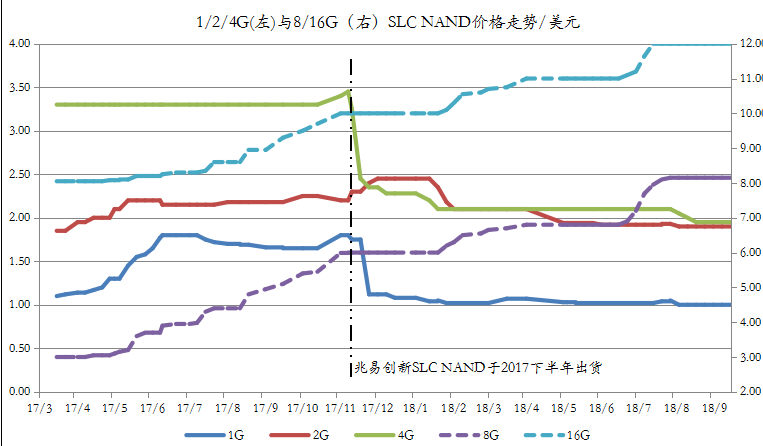

当前国内半导体产业已初具框架,优秀企业在部分细分子行业取得一定突破。该行业参与者增多导致行业竞争格局恶化,供给增加导致行业供需失衡与行业景气度下滑。例如兆易创新在2017下半年SLC NAND产品出货导致部分中低端产品价格发生暴跌。

图表:兆易创新SLC NAND出货造成部分产品价格暴跌

资料来源: WIND,中投元邦研究部

资本投入必然增加行业供给,加剧行业竞争,并导致行业景气下滑,直到行业产能出清。国产化对行业的突破必然会导致行业竞争格局恶化,同时导致行业价格的下降与行业整体盈利的崩溃。

在半导体行业,三星运用逆周期武器在行业萧条时加大供给打击存储价格,迫使日本尔必达与德国奇梦达退出市场的例子为人津津乐道。发展半导体行业必须有打价格战的决心,半导体行业的过剩产能将面临残酷的价格战与巨额亏损。

五、中国半导体行业将在全球调整与产业转移中曲折发展

由于全球软硬件科技创新的放缓,半导体行业发展也会随之放缓,这会影响行业整体供需平衡进而冲击包括中国在内的全球半导体企业;同时占据本土下游行业合作便捷、资本投入支持、生产成本等优势,中国半导体企业在发展速度与质量将持续优于全球平均水平。半导体行业将在这一对矛盾中曲折发展,两大因素交替主导行业发展的方向。

全球半导体行业调整表现为时间上的周期性,即随着全球半导体产能的投资过剩与产能出清呈现为数年一次的周期性调整。国内半导体行业的转移表现为行业空间上的依次突破与间歇性爆发,行业的依次突破表现为由技术门槛低、资金投入集中、战略地位重要、国内人才成本优势明显的细分领域优先突破,突破方向依次向技术门槛高、资金投入分散、战略地位不显著的细分行业渗透;间歇性爆发表现为一旦行业取得突破,则国内企业凭借产业链优势在数年内迅速占领市场。半导体行业的依次突破引导了资本投资的时钟变化,间歇性爆发往往带来优秀的投资机会。

六、可能优先出现投资机遇的细分行业

半导体行业细分领域众多,且具有不同的发展特点。行业的整体分布类似金字塔,难度最高、价值最高的先进代工、高端设备等领域处于金字塔顶端,人力及资本密集型的封测、低端设备、基础材料等处于金字塔底部。当前中国半导体行业已经实现了大部分底部行业的突破,并逐步向金字塔中层渗透。根据突破难度与当前进展,笔者认为以下行业可能率先出现技术产品突破并产生爆发式投资机会:

1.存储芯片。存储芯片技术迭代速度相对较慢,追赶难度较小,是国内半导体企业重点布局的领域,当前企业研发进程顺利或已取得技术突破。在需求上存储芯片具备广泛且快速成长的市场基础,企业与个人单用户存储空间持续攀升;在供给上主流存储芯片行业门槛高集中度高,中国企业加入后行业供给提升较为温和。存储芯片企业面临较为乐观的盈利前景。

2.新兴行业半导体设计。国内代工行业的大发展必然会降低代工成本,并增强设计企业的代工合作能力。新兴行业的发展会催生各类新增芯片设计需求,这些新兴行业主要包括5G、新能源车、人工智能、新型显示等方向。

3.功率半导体。功率器件下游应用主要是家电、消费电子、汽车电子等电子产品,目前产业链主要分布在国内,功率器件行业整体处于缓慢的国产替代进程中。

初审编辑:周海升

责任编辑:郭威