大众网·海报新闻 记者康洁

周三早盘,三大股指分化随后震荡下行,券商、地产相继走强拉动大盘震荡高走,在其带动下沪指回升创年内新高,午后维持震荡走势,创业板指跌幅收窄。

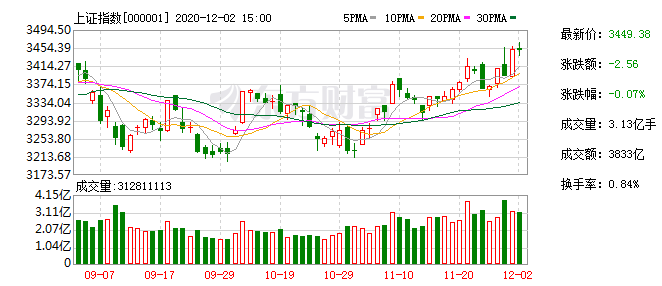

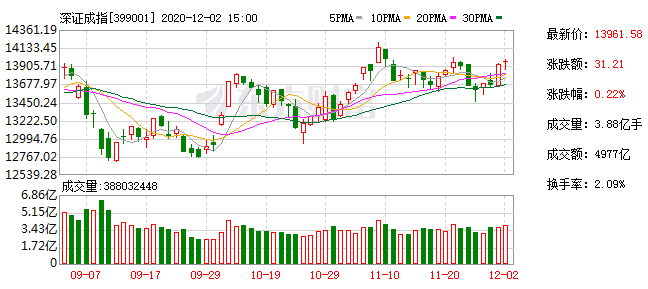

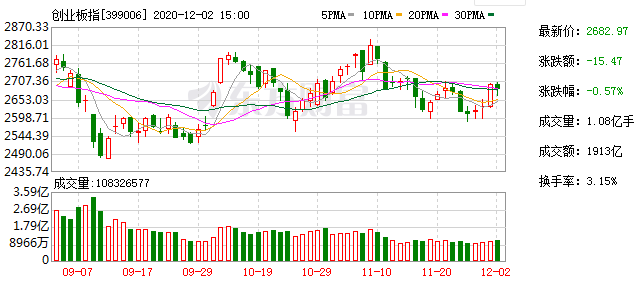

截至收盘,沪指报3449.38点,跌0.07%;深成指报13961.58点,涨0.22%;创业板指报2682.97,跌0.57%。沪市成交3833.41亿元,深市成交4976.60亿元,两市合计成交8810.01亿元。

来自东方财富choice数据显示,个股涨跌参半。行业板块方面煤炭采选、电子元件、钢铁行业领涨,涨幅分别为2.57%、1.80%、1.28%,分概念看,MicroLED、MiniLED、屏下摄像领涨,涨幅分别为4.34%、3.97%、3.71%。

对于后市大盘走向,机构纷纷发表看法。

国盛证券继续看好当前至明年一季度的跨年行情。在全球经济共振复苏,叠加外部不确定性消化、内部政策预期升温带来的风险偏好提升的多重合力之下,市场有望共振向上,行情也将大超预期,建议积极参与。

招商证券表示,进入12月,预计市场将会继续保持上行趋势,上证指数有望突破前期高点,上证50指数将会续创新高。主要原因在于工业企业盈利加速改善,地产基建投资需求仍相对旺盛,库存加速下滑,价格持续上行。全球疫苗加速出炉,全球经济仍在持续修复,全球地产继续上行。北上资金在经济预期改善和外部不确定性落地后加速流入,顺周期板块在业绩大幅改善后的估值有望继续提升。同时临近年底,市场有望持续向低估值顺周期方向调仓,不排除在金融的带领下,蓝筹权重指数出现阶段性快速上行。

方正证券预测,12月将迎来年末年初主升浪的行情。一方面,全球经济加速复苏,国内外迎来共振,工业金属以及能源价格迭创新高,国内经济生产消费延续双向改善态势,消费和服务及制造业等前期弱势部门正在加速回补,悉数恢复至疫情前水平,四季度经济增速有望恢复至6%左右的水平。另一方面,三季度货政报告确认流动性进入中性环境,本轮利率抬升的幅度已经不小,后续抬升的速度将有所放缓。

初审编辑:

责任编辑:王景霞