证券日报记者 赵子强

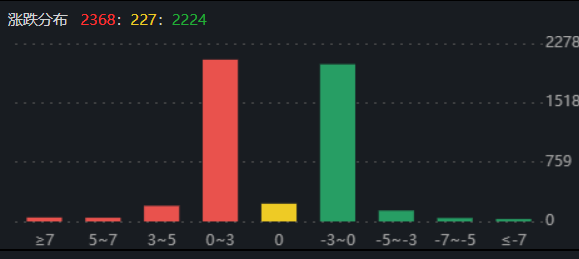

9月29日早盘,A股市场三大指数高开震荡,深证成指和创业板指相对较强。截至上午11:30,上证指数涨0.27%,报3053.33点;深证成指和创业板指涨幅分别为0.55%和1.01%;沪深两市合计成交额3719.95亿元,较前一交易日增长-9.24%。总体来看,A股市场个股涨跌参半,有21只个股涨停,跌停股10只。

从资金面来看,9月29日上午,北向资金净买入金额达28.46亿元。

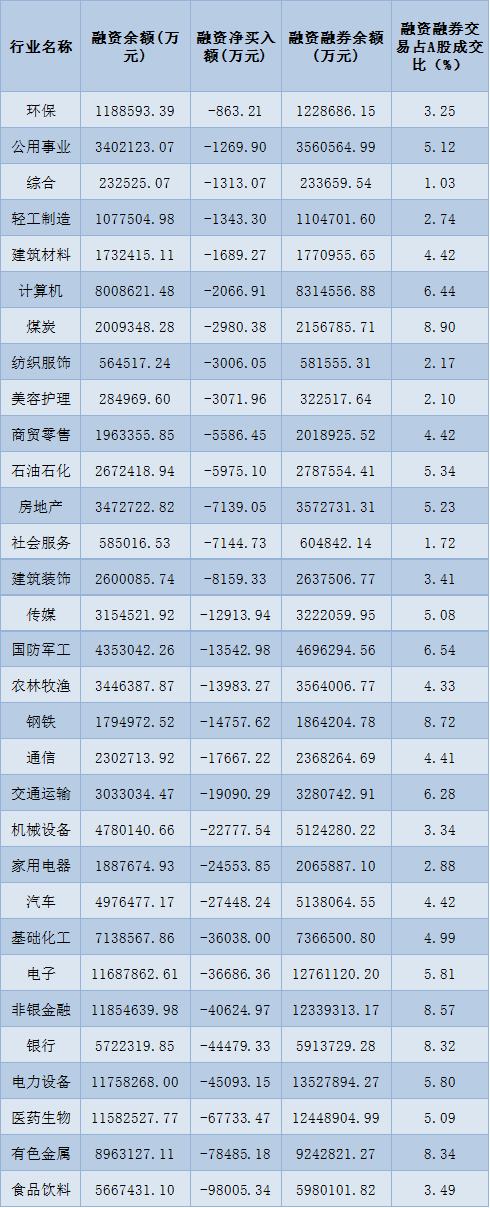

两融方面,截至9月28日,沪深两市两融余额为15631.14亿元,较前一交易日减少97.23亿元。其中,融资余额为14639.97亿元,较前一交易日减少71.99亿元;融券余额为991.17亿元,较前一交易日减少25.24亿元。

表:9月28日申万一级行业两融交易情况:

制表:赵子强

对于A股市场走势,英大证券李大霄表示,A股在2007年以来,上证指数3000点一直是中轴线,而15年后的今天,资产质量已经被夯实。上证50指数估值也只有9.4倍PE、1.23倍PB,沪深300指数11.2倍PE、1.35倍PB,上证指数11.9倍PE、1.27倍PB,其估值与十五年之前的2007年34倍PE、5倍PB的高水平不可同日而语。更加重要的是,中国经济稳定在合理区间概率很高,通胀水平控制良好,政策工具箱足够丰富,长期资金入市已经箭在弦上,大量的上市公司回购大股东高管员工持股计划增持数不胜数,当下把3000点从中轴线变为地平线的时机已经成熟。

山西证券认为,7月份以来,A股震荡下行,已回吐了一半涨幅,成交额占比、指数估值均位于历史低点,开始逐步凸显出配置性价比优势。往后看,海外不确定性及加息预期的反复仍然可能再度冲击市场情绪,但综合而言,经过第三季度悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A股的布局窗口正在开启,结构转型中有望延续高景气逻辑的赛道+基本面修复弹性较大的行业有望收获较优表现。

国盛证券表示,整体看,市场短线节前或将继续维持较弱情绪,3000点一线作为短期关键点位或能起到支撑预期。总体而言,指数近期整体表现较弱,在外围因素的扰动消化前,仍需谨慎应对,因此,短线可积极跟踪关注度较高题材,待节后市场企稳或能成为新的市场主线方向。

同花顺行业方面,截至9月29日11:30,76类行业中36类上涨,占比47.37%,其中,医疗器械行业涨幅达3.30%,排名首位。下跌的行业中,房地产服务居首,跌幅达3.85%。

从涨幅居首的医疗器械看,截至9月29日11:30,该行业交易的113只个股中,有108只上涨,其中24只涨幅超5%。从资金流向看,该行业今天上午大单资金净流入额达3.33亿元,居行业第3位。

消息面,9月27日,国家组织骨科脊柱类耗材集中带量采购开标,并公布拟中选结果。脊柱集采的品种系统达14个,可满足95%的脊柱类手术所需,划分为A/B/C三个竞价单元,延长采购周期至3年。

对此,西南证券表示,随着本次骨科集采结果落地,短期内骨科器械板块集采利空出尽,政策面趋于缓和,中长期来看,龙头企业通过集采以价换量业绩有望趋于稳健增长,行业集中度有望进一步提升。相关标的:威高骨科、三友医疗、春立医疗、爱康医疗、大博医疗、凯利泰等。

对于医疗器械行业的投资机会,国金证券表示,质谱仪、色谱仪、光谱仪、基因测序仪、医学影像、X线探测器等领域的国内头部企业经过多年技术积累已经具备较强的技术领先优势,预计在国产替代大背景下,相关企业将持续保持领先地位。推荐组合:建议重点关注国内科学仪器细分领域龙头企业聚光科技、皖仪科技、华大智造、联影医疗和奕瑞科技等。

初审编辑:

责任编辑:康洁