荧光童行-点点荧光让爱同行

首批向小学生发放1万件爱心荧光衣,各地市相继展开发放。

首批向小学生发放1万件爱心荧光衣,各地市相继展开发放。

创造国内领先的营商环境,助推山东民营经济发展。

四年一度的球迷节日来了,准备好了吗?一起狂欢一起high吧!

征集一批传递社会正能量的优秀漫画和动漫艺术作品。

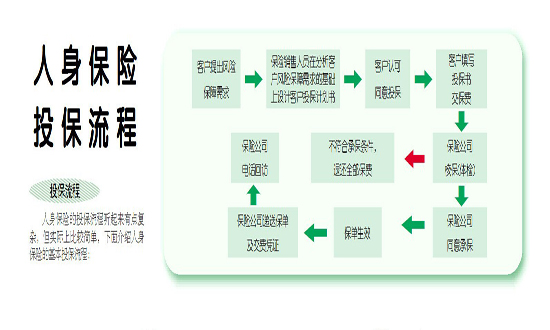

人身保险投保流程图

■根据保险需求和支付能力选择人身保险产品

要根据自身已有的保障水平和经济实力等实际情况,选择适合自身需求的保险产品。多数人身保险产品期限较长,如果需要分期交纳保费,要充分考虑是否有足够、稳定的财力长期支付保费。

■了解保险合同的条款内容

在投保过程中,应要求销售人员提供相关保险产品的条款并认真阅读条款内容,重点关注保险责任、责任免除、投保人及被保险人的权利和义务、免赔额或免赔率的计算、申请赔款的手续、退保相关约定、费用扣除、保险期限等内容。您若对条款内容有疑问,可要求销售人员进行解释。

■了解犹豫期的相关约定

一年期以上的人身保险产品一般没有犹豫期,也称冷静期,从您签收正式保险合同之曰起1 0天内为犹豫期。除合同另有约定外,在此期间内您可以无条件解除保险合同,保险公司除扣除不超过10元的成本费以外,将退还您全部保费。犹豫期过后解除保险合同,您会有一定的损失。

■理解人身保险的现金价值

保险单的现金价值又称“解约退还金”,是长期人身保险退保时,保险公司支付的退保金。长期人寿保险随着保户交纳保险费的积累,应支付保险金的准备金也在积累,保险公司在扣除经营费用后,通过资金运用,还会使这些准备金不断增值,从而形成保险单退保时能够兑现成现金的价值。 保险单的现金价值随着投保年数的延长逐年增加。不过,开始的几年,由于保险公司扣除的经营费用较多,现金价值会少于保户交纳的保险费。

■了解新型人身保险的风险和特点

新型人身保险主要分为三类,包括分红保险、万能保险、投连保险等。这类保险产品兼具保险保障功能和投资功能。新型人身保险这些产品的红利和收益是不确定的,也是具有一定风险的。消费者不宜将新兴人身保险产品与银行存款、银行理财产品、基金等金融产品的受益进行片面比较,更不要把保险产品混同于银行存款或基金。

保险最重要的功能是防范风险,消费者应在满足基本保障功能的情况下再考虑进行投资型产品的消费。如果您的财力有限,则不建议购买投资型保险产品。

■亲自填写投保资料,认真履行如实告知义务

投保单是保险公司了解投保人情况,从而决定是否接受投保及收取多少保险费的基本凭证。在投保单上签名是对保险合同的确认,表明投保人对保险条款已经看明白,对自己的情况已作了如实告知。因此,投保单填写一定要真实完整,必须由投保人亲自签名,不得由其他人代替签名。同时,《保险法》对投保人的如实告知行为进行了明确规定,要认真履行如实告知义务。

■准确、完整填写联系方式,配合保险公司做好客户回访工作

为切实保障您的利益,保险公司 般会通过电话、信函和上门等形式对您进行新单回访。所以请您投保时一定要准确、完整地填写常用联系电话、家庭住址、邮编等个人信息,以便保险公司能够对您及时回访。

初审编辑:

责任编辑:赵帅