银行业纷纷进军保险 控股保险公司仍停浅层次

2012-06-07 09:19:00 作者: 来源: 大洋网-广州日报

关键词:

保险公司 人寿资产 保险产品 保险保障 保险系

[提要] 历时一年多的工行和金盛人寿联姻“修成正果”。值得注意的是,这些银行系保险公司的寿险业在今年一季度表现抢眼,今年一季度银行系保险公司的代表建行控股的建信人寿规模保费同比增长了496.91%。

[提要] 历时一年多的工行和金盛人寿联姻“修成正果”。值得注意的是,这些银行系保险公司的寿险业在今年一季度表现抢眼,今年一季度银行系保险公司的代表建行控股的建信人寿规模保费同比增长了496.91%。

历时一年多的工行和金盛人寿联姻“修成正果”。前日保监会的一纸公告,正式批复金盛人寿保险股份有限公司正式更名为工银安盛人寿保险有限公司,变更后,中国工商银行将持有工银安盛60%的股权,安盛中国公司和中国五矿集团公司将分别持有27.5%和12.5%的股权。

在银保关系微妙变化之际,银行是否觊觎更多的保险公司业务,从而达到渠道垄断的目的?保险公司在银保业务低迷发展受阻的情况下,是否更愿意攀上银行,利用广阔的销售网点冲业绩?事实上,银行控股保险公司对银行、险企本身业绩都形成了巨大正面刺激。目前银行业利润正面临增速下滑风险,银行通过控股保险公司从而利用其庞大的网点资源提升销量。但是也有业内人士担心,银行系保险公司后劲不足,尤其在目前各类保险产品趋同的情形下,拼各自的服务或许才能够最终赢得消费者。

文/表 记者 周慧 王亮

银行纷纷进军保险

昨日,金盛人寿相关负责人表示,目前公司正在申请办理公司法人许可证和营业执照的变更事宜,待经核准并完成相关变更后,公司将正式更名。同时,金盛人寿相关负责人告诉本报记者,“更名后,公司作为独立法人的法律地位不发生改变,公司原有的一切债权债务关系将保持不变,亦不会影响现有客户、合作伙伴及其他合同主体与本公司签订的合同项下双方的各项权利义务的继续履行,原有有效合同均无须变更。”

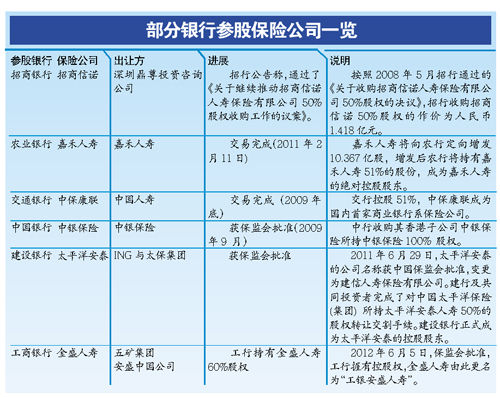

事实上,多家银行旗下均已拥有自己的保险公司。2008年初,国务院批准了银监会和保监会联合上报的《关于商业银行投资保险公司股权问题的请示文件》,原则同意银行投资入股保险公司。此后,多家商业银行投资入股保险公司,如交银康联人寿(交通银行)、建信人寿(建设银行)、中荷人寿(北京银行)、招商信诺(招商银行)等。

优势

整合资源

降低费用率

业内人士分析,银保股权互渗,有助于银行和保险公司通过现成的网络、渠道和客户资源的整合,为客户的“一体化”金融产品和服务提供平台。双方整合程度越深,银行保险模式越容易将成本内部化并开发相适应的产品,分享客户数据库,从而降低费用率。

值得注意的是,这些银行系保险公司的寿险业在今年一季度表现抢眼,今年一季度银行系保险公司的代表建行控股的建信人寿规模保费同比增长了496.91%。“其股东银行给予的渠道支持,则是银行系保险公司发力的主要因素。”分析人士表示。

保险公司:

新增大量资本金

除了银行给予的渠道支持外,还有新增大量资本金,弥补保险公司快速发展带来的偿付能力不足的尴尬。嘉禾人寿在其年报披露:2011 年末,公司偿付能力充足率为-86.21%,较上年末下降了157.47个百分点,偿付能力不足主要原因是受业务发展和资本市场波动的影响。2011 年2 月11 日,公司与中国农业银行签约增资事项,增资完成后,公司偿付能力充足率将达到150%以上。

另一方面,保险业务有助于提振银行业绩。银行控股的保险公司吸收的保费可以作为整个金融集团稳定的资金来源。同时,对于银行而言,更多的产品出现在其柜台上,使得其更有金融超市的作用,从而令银行渠道利润最大化。

在2011年建设银行年报中显示,截至2011年年末建信人寿资产总额为54.59亿元,实现保费收入12.08亿元,实现净利润0.33亿元。建设银行内部一位负责保险的业务主管对记者表示,保费收入目前对建设银行盈利贡献很快,尤其是建信人寿自身的业务量增加远高于其他该行代理保险公司手续费的业务量。

忧虑

银行控股保险

仍停在“浅层次”

尽管目前银行与保险业混业经营如火如荼,然而业内认为,银行控股保险仍停留在“浅层次”合作,有关风险控制与业绩考核管理等仍存在诸多漏洞。

招商证券发布研报指出,对于银行入股的保险公司,银保的深入合作,除了将保险公司的一些产品拿到银行柜台销售外,还可以基于银行客户的特点设计一些产品。然而,目前市场上银行控股保险公司后并未马上推出一些较为适应客户群体的银行保险产品,说明银行目前控股保险公司的对保险公司业务量增长还是停留在浅层次的“混业经营”。

同时,工商银行一位业务经济经理对记者表示,银行控股保险公司之后,需要加强内部风险控制与业绩考核机制等。我国的金融监管体系是针对分业经营的监管, 缺乏对综合金融平台的监管经验。现在分业监管造成很多监管漏洞和真空,这些都不利于风险的控制。

“比如,在自营保险公司保险业务考虑压力下,如何避免银行员工处理好在推销保险时充分考虑客户利益,会不会再度出现‘存单变保单’的状况?”

有业内人士坦言,担忧银行系保险公司后劲不足。“银行资本与网络雄厚,在渠道上自然能抢先一步,但是市场变化快,最终拼的还是服务与竞争。目前,国内市场保险产品同质化严重,若没有出色的产品与服务,银行系保险公司难以走出新路。”

思考:

银保业务亟待银行渠道“救赎”?

2011年保险公司遭遇银保新规,使得最具优势的银保渠道受到限制。“各保险公司都在积极寻求各种渠道拓展银保业务,银行直接参股自然是最直接快速的方式。”有分析指出,目前保险公司与银行股东尚处于磨合期,领导班子经营理念等都在调整适应中,公司内部银行系和保险系在文化上也有一定差异,加之银行系保险公司此前本身规模比较小,铺摊子扩张需要一定的时间。

银保渠道一直是销售误导的重灾区,银行入主保险公司会否进一步加剧该情况?业内人士表示,由于销售终端是直接面对消费者的,所以最为关键。“银行是各类理财工具的销售渠道,保险、基金、银行理财产品等,银行人员在销售保险产品的时候也很容易被消费者带动,将重心集中在保险的投资收益、分红上,而弱化了保险保障功能的本质,加上部分银行业务员新入行、素质较低,对保险业务缺乏详细、透彻的了解,很容易出现‘销售误导’的情况。部分消费者自我保护意识不强,重实惠、轻风险,对自己的购买行为缺乏慎重考虑,过分听从于销售人员的话术而忽视自己的保单合同,也是造成销售误导的原因。所以保险公司应该加强对银行内部销售人员的培训,让银行里直接面对客户的销售人员充分理解保险含义。”

张田夏荫

相关阅读

更多新闻

> 进入微博< 热点图片

我要评论

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的资讯散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。